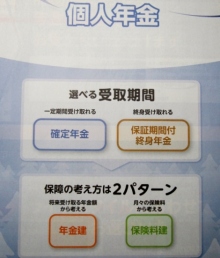

■個人年金保険ってナニ??

これはお金を積み立てして老後にもらうという生保会社が販売する貯蓄性のある保険。

よく貯金と思われがちだが、実際には保険である。

この個人年金は商品のパンフで60歳以降に戻り率が103%とか記載されている。

そのため、なんだかお得な感じがするが、本当にそうなのか?

■戻り率は実質利回りと同じ??

ある保険会社のパンフにはこう書いてある。

「戻り率とは、累計払込保険料に対する受け取り総額の割合を示しています。」

ということは、実質利回りとは異なる。

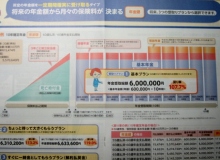

例えば、30年間で月1万円、この個人年金に加入するとして年間12万円、30年でトータル360万円積み立てした場合、31年目以降の10年で総額372万円の受け取りができる。

これを戻り率に換算すれば103%という数値になり、なんとなく得した感がある。

しかしながら、利回り計算すると0.12%程度で銀行の定期預金の利回りを下回ることに…

こんな話を聞くとだれも個人年金には加入したくないと思うかもしれない。

■保険と貯金は違う!

保険のセールスの場合、個人年金は売りやすい。

何故か?

それは貯金として勧める場合が多く、決して損はしないという話になるからだ。

この個人年金の場合、保険と同様に事業経費は保険料に含まれているので保険料すべてが将来のための運用には回っていない。

したがって、30年間、コツコツ保険料を支払っても3%程度しか増えないのである。

ただ、30年間積み立て終わった保険料を10年間、年金としてもらう場合の受け取り総額は先ほどの事例で換算すると107%ぐらいの戻り率となるので利回り換算はよくなる。

しかしながら、30年、40年後のことは誰もわからない。

そうなると、お金が必要な時も予測はつかない。

個人年金は満期一括受け取りの場合には、解約という形になり戻り率は100%という場合もある。

となれば、利回りはゼロになり運用という意味では全く効果はない。

こう考えると、保険は貯金にはならない一面があるということがわかる。

■サラリーマンは社内預金や持ち株がお得かも…

大手企業では社内預金や一般財形貯蓄、持ち株制度などがある。

例えば、持ち株制度。

会社は一部費用負担する形で持ち株を毎月買っていく。

例えば、購入単位が月10株なら年120株、これに会社が月2株分の費用を負担してくれると大きい。

10年間で1440株に増え、その時期に相場で売買することができる。

10年前に購入し始めた際の株価が500円、その後の10年目の株価が1,000円ならすごい運用だ。

身近な福利厚生はよく熟知して利用すべきだろう。

■貯金ができないという人

よくなかなか貯金ができないと嘆く人も多い。

そういう方には、この個人年金は向いているかもしれない。

特に、福利厚生が充実してないという場合には、保険料の支払いは給料日の翌日に口座引き落としにしておくといい。

そうすれば、貯金の確実性が増すことになる。

この機会に勤務先の福利厚生は見直すことをお勧めするとともに、生保の見直しをされてはどうだろうか?

■保険会社や保険ショップなどから提案された生命保険を徹底検証!

詳しくはこちら:http://profile.ne.jp/pf/t-teraoka/s/s-5119/

■詳しいお問い合わせはこちら

電話:03-6202-7622

このコラムの執筆専門家

このコラムの執筆専門家

- 寺岡 孝

- (東京都 / お金と住まいの専門家)

- アネシスプランニング株式会社 代表取締役

「納得」と「安心」の住まいづくりを中立的立場でサポートします

生涯に一度とも言える住宅建築や不動産購入の場では「失敗したらどうしよう」と不安に思う方が多いものです。お客様が「夢」を安心して実現できるよう、業界での30年以上の経験を活かし、「納得」と「安心」の住まいづくりを中立的立場でサポートいたします。

このコラムに類似したコラム

個人年金は本当にお得か?? 寺岡 孝 - お金と住まいの専門家(2014/10/16 13:00)

生命保険の掛け過ぎに早く気づくには?? 寺岡 孝 - お金と住まいの専門家(2014/10/02 09:00)

保険はだれから買うべきか? 寺岡 孝 - お金と住まいの専門家(2012/02/09 01:31)

生命保険の加入率は? 宮下 達裕 - 保険アドバイザー(2011/03/09 12:10)

生命保険、更新タイプには要注意! 辻畑 憲男 - ファイナンシャルプランナー(2019/10/06 14:12)