注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

初めまして。住宅購入とライフプランについてご助言をお願い致します。

夫(33歳)妻(30歳)子ども(3歳・2歳・0歳)

月収:手取25万

ボーナス:約65万

3200万の物件を、購入希望です。

購入に当てる資金は

貯蓄900万のうち、頭金・諸費用含め700万。

残りローンを2600万(ボーナス返済なし)と考えておりますが、

無謀な気がします。

現在、毎月7万円は積立しており、住居費に1万2000円かかっています。これを全て使ったとしても、来年一番上の子が幼稚園に入るのにやっていけるのか…

出来るだけ安定性の高い形で、返済額を抑えるには、どのようにローンを組むのが効果的でしょうか。

子ども達3人が小学校に入っている間が一番の貯め時と考えており、幼稚園費がかさむ当初7年間を固定金利2.3%(優遇金利が使える)でと考えているのですがそれが妥当なのかどうか。また、妥当としてもその後どのようなプランにするべきなのか。

また、学校につきましては、公立学校でと考えております。

妻は出来る限り、家のことに専念したい考えです。

教育資金・老後の安定性を含め、ライフプラン全体を見通しての問題点・打開策等についてご助言下さい。

よろしくお願い致します。

tomoeriさん ( 神奈川県 / 女性 / 29歳 )

回答:5件

専門家

専門家FPに相談しにいきましょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

ご質問の件ですが、一度住宅購入前にお近くの独立系のファイナンシャルプランナー(上級資格CFP保持者)にご相談され、家計のシミュレーションを作成されたほうがいいです。子供の教育費の件や住宅ローンの種類、老後の資金などライフプランを考えアドバイスが可能です。不安が解消されるでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家打開策を時間をかけて考えてみませんか。

tomoeriさんへ

こんばんは。ファイナンシャルプランナーの上津原と申します。

マイホームの夢はできるだけかなえたいところですが、子どもさんの教育費のこと、老後資金のこと、いろいろ考えると非常に悩ましいです。

2600万円、2.3%の7年固定金利、35年返済として、当初7年間の毎月の返済額はおよそ90200円となります。現状の毎月の貯蓄と住居費を上回ってしまいます。子どもさんの教育費の準備のための貯蓄を考えると、家計管理もいっそうの努力が必要になりそうです。

打開策は、ご夫婦の働き方、お金のふやし方、保険の入り方も含めて十人十色です。tomoeriさんの生き方や価値観、幸せのかたちが長期的な資金繰りに反映されます。

どの打開策がtomoeriさんにとってふさわしいかというのをこのQ&Aで出すのは、私が申すことですが、かなり心苦しいです。信頼できるファイナンシャルプランナーにじっくりとご相談されるほうが、より的確な答えが出ると思われます。

気になることがございましたら、いつでもお聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家判断手順

tomoeri様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、ファイナンシャル・プランの作成にはプロセスが必要です。

3200万円の物件を購入するかどうかの判断は、今後のライフプランに大きな影響を与えますので、慎重にご検討ください。

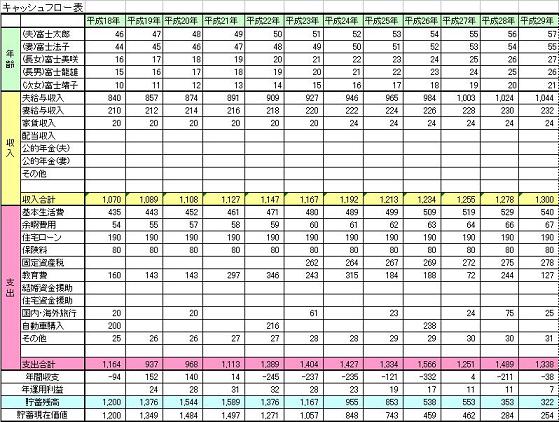

手順としては、まずは、エクセルなどで、キャッシュフロー表(CF表)作成します。CF表とは、人生の資金繰り表のことです。

ご自身で作るのが、難しい場合は、FP事務所で相談しながら、作成してもらうのもひとつの方法です。ざっくりとしたCF表なら、必要事項をヒアリングしながら、90分程度で、作成できると思います。

その上で、住宅ローンの返済計画を立てます。さらに必要があれば、保険の見直し、余裕資金の運用率アップ、なども検討していきます。

あとは、実務的には、不測の事態が起こった時に、ご両親からの経済的な支援を受けられるかどうかもポイントになります。

一度住宅ローンを組めば、返済は、待ったなしで迫ってきます。心安らかに暮らせるファイナンシャル・プランを作成されることをおすすめします。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

tomoeriさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『できるだけ安定性の高いかたちで、返済額を抑えるには、どのようにローンを組むのが効果的でしょうか。』につきまして、物件価格3,200万円につきまして、頭金と諸費用700万円で残り2,600万円につきまして、ローン金利2.3%・35年返済とした場合の手取り月収金額25万円に占める住宅ローンの負担割合は37.7%にもなってしまいますので、この水準になってしまうと住宅ローンの返済で家計が相当に圧迫されてしまうことにもなりますし、毎月の貯蓄は相当に難しくなってしまうものと思われます。

住宅ローンを組んだ後からも家計を圧迫することなく、また、住宅ローンを無理なく返済していくためにも手取り月収金額に占める住宅ローンの負担割合としては、28%程度に収まるように住宅ローンを組むようにしてください。

よって、tomoeriさんの場合、手取り月収金額を考慮した場合、7万円ほどとなります。

もし、3,200万円の物件を購入するのでしたら、頭金を増やしていただくか、tomoeriさんも今後収入を得られるようになってから収入合算などができるようになってから、改めてご検討していただくとよろしいと考えます。

尚、tomoeriさんの場合、これからかかるようになるお子様の教育資金のことも考慮した場合、決して無理な住宅ローンは組まないようにしていってください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

ローンの返済負担率の考え方と学習費について

tomoeri様

初めまして、ライフ・プランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

将来の返済の不安定さを避けるには、全期間固定金利をお勧めします。

その上で優遇金利込みで金利が低い銀行等をご検討ください。

長い期間には、金利上昇が発生する可能性もあり、そのときには借り替えようとすると固定金利も上昇していますので、より家計への圧迫が高まります。

借入れは長期間のリスクを抱える経済行動です。重要なのは収入に対する返済負担率と考えています。

お子様の教育費等を考えますと、その目処は20%未満が望ましく、無理をしても25%以下になるようローン条件を設定されるようお勧めします。。

例えば、毎月の手取り額+ボーナスで年間365万円ですので、年間の返済額は73万円から92万円、毎月の返済額は6万円〜7.7万円になります。

なお、お子様の学校の費用や塾代などの学習費は文科省のH18の調査によれば、

公立幼稚園 学習費は年間 251,324円、3年間で 753,972円です。

公立小学校、学習費は年間 334,134円、6年間で 2,004,804円です。

公立中学 学習費は年間 471,752円、3年間で 1,415,256円です。

公立高校 学習費は年間520,503円で、3年間で 1,561,509円です。

三人が小学校に通われる時期は年間で約100万円になります。

先ほどのローンの返済額73万円と合せますと、手取り収入の47%ににあたります。92万円では約52

%になります。

従いまして、この時期には、家計収入を得るために、tomoeri様もお仕事につかれる事をご検討ください。

補足

これらを含め将来のキャッシュフローの作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば入学・進学コース、車・住宅の購入、レジャーや趣味の費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この作成の際に、ご夫婦の収入増でどのように年間の収支が変わるかをシミュレーションください

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は下記を参照ください

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)