注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

今50歳の男性です。

今すぐに必要とはならない手元資金を10年後の60歳までに運用して増やしたいと思っています。

その投資商品として、米国ゼロクーポン債を検討しています。

理由は、10年の余裕があり、10年後であれば利回り4%程度が期待出来る。償還時の金額が固定されている。為替による損益分岐点は60円以下となり低いと言える。以上より、他の商品と比べて確実性が高くかつ利回りも悪くないと考えています。

本商品に対する私の気付いていないリスクや、他にもっと適した商品あるいはアイデアがあるようでしたらアドバイス頂けないでしょうか? 以上、よろしくお願いします。

ヨウヨウさん ( 東京都 / 男性 / 50歳 )

回答:3件

専門家

専門家集中投資とも受け取れます。

はじめまして、FPの岩川と申します。

ゼロクーポン債を

「他の商品と比べて確実性が高くかつ利回りも悪くないと考えています。」との事ですが、確かに、おっしゃるとおりかもしれません。

しかし、その判断は、投資先が破綻しないことを大前提としている話です。

(10年後の米国の状態が重要であることを申し上げているのではなく・・・)

投資は「今が大丈夫だから、将来も大丈夫」という、ある方向に偏らずに判断することが大切です。

ゼロクーポン債は、「一つの国」の、「一つの資産」に集中投資を行い、年4%のリターンを期待することになります。

冷静に考え、年4%の同じリターンが得る目的ならば、

本来、投資国を増やし、債券資産だけでなく、株式資産も一部保有した方が、リスクは軽減します。ポートフォリオ理論からも言えることです

リターンはもちろん確定ではありませんが、ゼロクーポン債もあくまでも償還の約束です。

投資は「わからない」を前提に判断しますので、基本的な回答になります。

とは、言っても、ゼロクーポン債の選択は決して悪くありません。

外国資産に投資をする場合は、株式資産の保有はリスク軽減に必須です。

従って、可能であれば、ゼロクーポン債で確定される利益の一部でも、株式資産の保有、債券への分散は必要と思われます。

やはり、ポートフォリオの作成です。

「確定=確実」ではありません。

資産形成は、変動を理解して、その変動を受け入れてしまった方が、

よろしいか思います・・

評価・お礼

ヨウヨウさん

岩川様、

専門家の方に、このようなご回答頂き、気持ちが楽になり、勇気づけられた感じです。

有難うございました。

株式投資機会損失のアドバイスも有難うございます。

仰られる通りかと存じます。併せて検討しようと思います。

吉野様、

お礼が遅くなり申し訳ございません。

現在、債権の置かれている状況のアドバイス有難うございます。売却のタイミングは、今すぐ購入するのであれば、債券価格より為替の状況を見ながら判断して行くべきですね。

有難うございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家分散投資の一部と考えてみては。

ヨウヨウ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件、米国ゼロクーポン債は、上手く利用すれば、税制メリットもありますし、わるくない選択肢と思います。

実際に、私が相談を受けている方の中にも、購入されている方は、いらっしゃいます。

しかし、余裕資金のすべてを米国債に投入してしまうのは、やや不安があります。

というのも、今回の金融危機の震源地は、まさに米国であり、米国政府は、今、金融機関や自動車会社を救済するために、多額の公的資金を注入しています。

仮に、今後もこのような状況が続いていくとすると、米ドルの世界の基軸通貨としての信頼性がゆらいでくる懸念もあります。

10年後の結果がどうなるかは、その時になるまで、誰にも分からないのですが、例えば、米国で、急激なインフレが起こったりすると、金利が急上昇すると共に、米ドル安に振れて、4%程度の利回りは、一瞬にして、吹き飛んでしまうことにもなりかねません。

また、金利が上昇すると、債券価格は、下落するメカニズムがありますので、この場合は、様子を見ながら、途中売却をするとしても、大きな損失が発生してしまう可能性があります。

ですので、あくまで、分散投資の考え方をベースに、資産クラスの一部に、米国債を組み入れるという考え方が無難と思われますが、いかがでしょうか。

ちなみに、今は、国内外の株価水準が、大きく下がっていますので、株式の資産クラスを一部に組み入れるのも、ひとつの考え方かと思います。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

単一の資産クラスへの投資を避け分散をお勧めします

ヨウヨウ様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

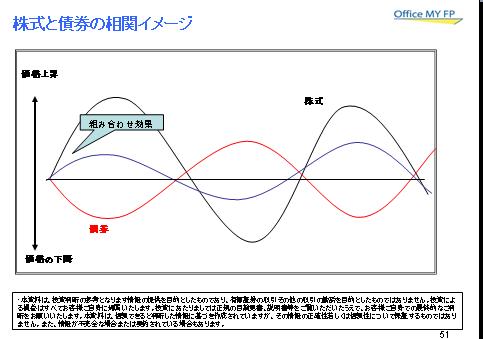

私は、通貨を米ドルと債券だけに集中するのはリスクの大きな投資と考えます。通貨の分散と資産分散(株式などへ)を図られては如何でしょう。

私も米国のゼロクーポン債を5年間にわたり所有していますが、内2年分は為替の影響で含み損を抱えています。また、現時点では、米国債の価格は質への逃避の影響で高値をつけています(株式が安いときには債券の価格は高い=金利が安い)。従いまして、償還まで保有されれば、ドルでの元金は100ドルになりますが、途中での売却は、当初の利回りより低下することが予想されます。

投資・運用の原則は分散です。是非、国内外の債券と株式に分散をはかられるようお勧めします。

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

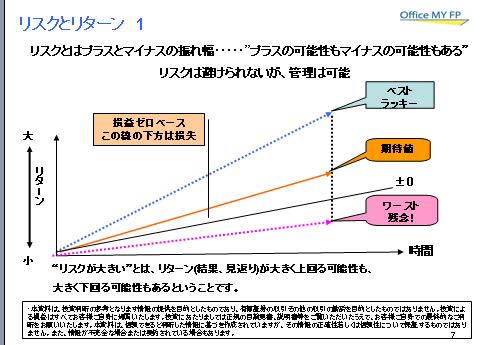

なお、外国債県に単一で投資される場合のリターンは為替の影響もあり、期待リターンは2.5%でリスク(標準偏差)は12.5%で、4資産に均等に配分した場合には、リターンは4.3%に上がりリスクは8.7%まで低下します。

また、投資対象は夫々の資産クラスを対象としたインデックス・ファンドをお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

なお、今週末に投資・運用の勉強会を開催します。

宜しければご参加ください。データと理論で上記の内容がわかります。

http://www.officemyfp.com/seminerannai.htm

ヨウヨウさん

この先10年後に向けての資産運用

2009/05/06 09:20岩川様、

丁寧なアドバイス有難うございます。

投資は、”すべて不確実であり、確実は有り得ない。それは変動要因が沢山あるから”、ということでしょうか。

だからリスク分散(ポートフォリオ作成)が必要ということかと理解してよろしいでしょうか?

ただリスク分散として、何を選び、どういう割合にするか、どういう運用を継続するか(売り買い、入れ替え等のタイミング、割合など)、どれもみな本に書いているほど簡単ではなく、それぞれが素人にはリスクを含んでいるように思います。

であれば、10年後のアメリカ経済が大丈夫か?、その時の対US$為替がどうなっているか?の2点にリスクが限定される(逆にアメリカ経済がおかしい時に、好調な経済を保持できる国は10年後であればそれほど多くないと思っているのですが、、)米国債に集中投資もありなのかなと考える次第なのですが、この点につき今1度アドバイス頂けると幸いです。

ヨウヨウさん (東京都/50歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)