注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。

30代前半の独身の会社員(女性)です。

現在の資産状況は、以下のとおりです。

・日本株式 20万円(優待目的)

・個人向け国債 60万円

・ネット定期預金 160万円

・定期預金 110万円(失業・病気の備え)

・ネット普通預金 30万円(更新料・冠婚葬祭用)

・普通預金 300万円(使用予定あり)

計 680万円

毎月5万円を貯金し、継続予定です。

最近、老後資金として65歳までに3,000万円必要だと耳にし、ショックを受けました。

地道に長期分散投資を目指すつもりです。

書籍・雑誌などからは、投資信託(ノーロードで、分配なし)や外貨建MMFが適しているように思われます。

けれど、具体的にどう配分し、いくら積立していくべきか分かりません。

自信もないため、書籍等を参考に検討しても、決断ができません。

どうぞアドバイスを宜しくお願いします。

マイペガサスさん ( 東京都 / 女性 / 32歳 )

回答:7件

専門家

専門家資産形成は商品でなく、方法です。

はじめまして、FPの岩川です。

長期投資を専門に行っていますが、

ノーロードと分配金なしを選択すれば、資産形成の成功する確立が

高くなるとは思えません。

どんなに実績の良い資産形成プランが、仮に出来ても、

右肩上がりを続けるわけではありません。

必ず、上下を繰り返し、時間を掛けてようやく資産が形成されます。

資産形成は、実行後の計画を立てなければ、大半は、値動きに動揺します。

とくに値下がり時は、なかなか継続保有出来ません。

資産形成は、

「金融の正しい知識」、「金融を正しく理解させてくれる担当者」、

「自分の運用ニード」、「投資先へのアプローチ」、「コスト」、

「運用中の考え方」、「アドバイザーの存在」、「投資行動」・・・

・・などなどなど、

すべてをバランスよく吸収し、大きく育てる資産形成が可能になるのです。

「性能の良い車を買ったけど、運転方法を知らない」

ありえない話ですが、資産運用では、日常茶飯事です。

つまり、商品ばかりを見て、保有方法を知らないということが頻繁にあります。

ノーロードや分配実績などは、資産形成プランの中で、それほど優先順位の高いモノではありません。

長期投資であれば、役に立つと思いますので、

参考にしてください。

http://www.toushinmkt.com/toushin/index.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家小額から始めてみては。

マイペガサス様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、いろいろと勉強し過ぎて、自分には、必要な知識が不足しているのではないか...と、かえって不安になってしまい、はじめの一歩が踏み出せなくなる方は、結構いらっしゃいます。

100%の理解を目指すと、いつまで経っても始められなくなりますので、ある程度まで理解したら、10万円程度の小額から始めてみるのも、ひとつの方法です。

例えば、何かスポーツを始める時でも、ルールブックを100%理解してから、始める人は、ほとんどなく、実際に用具に触ってみたり、ゲームに参加したりすることで、コツをつかんでいく人が、ほとんどです。

とっかかりの部分は、自己流ではじめてしまう人と、はじめからコーチについてもらった方が安心と考える人の二派に分かれますが、投資・運用の分野にも、コーチの役割を担うアドバイザーがいますので、不安があれば、はじめからアドバイザーのサポートを受けられると良いでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家今後の予定を考えて、じっくり選びましょう。

老後資金について、不安を感じられているとのことですね。マイペガサスさんの場合は年齢が強い味方です。30年の運用期間があります。これから毎月5万円を年3.5%で運用すれば3,200万円を30年後の確保できます。

30年の運用で年3.5%のリターンは十分可能でしょう。

老後資金以外にも今後の予定や計画を大まかにでも洗い出すこと、また、マイペガサスさんの老後資金として3,000万円で大丈夫でしょうか、少し検討されてみてはいかがでしょう。

長期の投資ですので、投資信託をお勧めします。リスクを軽減するための分散投資が大切です。国内株式、外国株式、世界債券などに、マイペガサスさんの目標とするリターンと、どれくらいまでならリスクを取れるのかを考え合わせて配分比率を決めていきましょう。また、一時に多額の買付けをせず、毎月少額で買付けていくこともリスクを軽減させるのには有効です。

これらを踏まえて投資信託商品を選ばれてはいかがですか。少しは商品も選びやすくなると思いますよ。

マイペガサスさんの扱いやすい商品を、あわてずじっくりと探してみましょう。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家大切なことが抜け落ちています

マイペガサス様 バームスコーポレーションの杉山と申します。

雑誌などで「ノーロードで分配金なしが適している」と書いてあっても、大切なことは書いてくれていません。それは、マイペガサス様がリスクのある(値動きのある)ものに投資しようとしていること。

ノーロードや分配金の話はその後の話です。ちなみに、日本の投資信託で分配金なしのものはないはずです。それが可能であれば、税金繰り延べになってしまいます。

ノーロードでも、後で取られる手数料が高くなっているものもあります。

また、リスクのあるものに投資するということを考えずに、手数料が安いからといってインデックス運用の投資信託を購入するのは考え物です。インデックス運用をしたからといってリスクがなくなるわけではありません。

長期分散投資を続けることが一番大変なことだと思います。それを達成するには、マイペガサス様の運用がどうなっているのか説明してくれるアドバイザーがいることが一番大切なことだと思います。

ファンドに投資するメリットを自分で考えてみましょう。

一度、しっかりしたFPの話されるセミナーなどを聞かれるとよいでしょう。もし、私の資産運用講座に参加されたいのであれば、開催する時期と場所をお知らせします。こちらからお知らせください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の試算と資産配分と期待リターン・リスクです

マイペガサス 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月5万円を33年間3.5%の複利運用を行うと約3700万円になります。毎月5万円円を年3.5%の運用利率で複利運用すると33年後には約3,700万円になります。

これに現在の貯蓄の内600万円の資金を年3.5%で33年間、複利運用した場合には約1,800万円になりますから、ご心配には及びません。

ご承知の通り、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分しますと、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

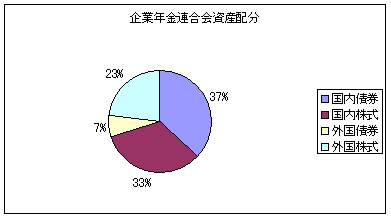

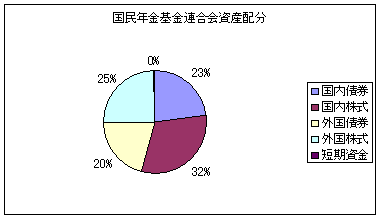

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことから導き出されたものです。

従いまして、現在の資金を5資産に配分し、毎月積み立ての5万円は定期預金と4資産クラスを対象といるインデックスファンド4本の購入をお勧めします。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

また毎月資産形成セミナーを開催しています。次回は9月13日の予定です。8月9日の「投資に失敗しない基礎知識」セミナーも好評でした。

既開催のセミナーは個人セミナーも承っています。宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

積極運用も考えましょう。

はじめまして、マイペガサスさん。

''FP事務所 マネースミス''の吉野裕一です。

現在の資産を目的別で管理されているのは、大変すばらしいですね。

期待利回りが5%で運用できるのであれば、月々約35,000円を積み立てれば30年後には3,000万円になります。

ただこれは、現在の貨幣価値ですのでインフレを考えるともう少し多く準備する必要がありますね。

今後物価が年1%ずつ上昇すると仮定しましたら、現在の3,000万円は30年後には約4,000万円になります。

同じように期待利回りが5%でしたら、約48,000円の積み立てが必要になります。

個別株を保有されていますが、これを株主優待目的で保有されるというのは良いでしょうね。

しかし他の保有資産がローリスク・ローリターン商品ですので、今後運用を目指されるのは良いでしょう。

>書籍・雑誌などからは、投資信託(ノーロードで、分配なし)や外貨建MMFが適しているように思われます。<

投資信託の分配なしは複利運用のメリットが期待できますので良いですが、ノーロード商品はファンドによっては良し悪しはあると思います。

ノーロードでもリターンが少ないのであれば、販売手数料を払ってもリターンが多い方が相殺できますよね。

購入の際には、運用実績や定期的なファンドチェックをされた方が良いです。

資産配分は、日本・米国・欧州・アジアや新興国のように国や地域で分散してファンドを分けて購入された方が良いです。

通貨の分散では外貨MMFも良いでしょうね。

国内通貨でも1年〜2年程度で使う予定のものは、国内のMMFで運用されても良いでしょう。

参考本などは、マイペガサスさんについての事は書いてなく、一般的な事が書いてあるだけです。

本を何冊も買って勉強するより、IFAやFPに相談に行かれたほうが理解も早いですし、マイペガサスさんに合った資産配分なども提案されるのではないでしょうか。

恩田 雅之

ファイナンシャルプランナー

-

![]()

老後資金は人それぞれです

マイペガサス さん

はじめまして、FPの恩田と申します。

「老後資金に65歳までに3000万円必要」とか「老後資金に夫婦で60歳までに3000万円必要」といった文言はいろいろなマネー雑誌等に載っていますが、平均的な目安で必ず3000万円必要な訳ではありません。

マイペガサスさんがいくら必要になるかは、将来マイペガサスさんが何をしたいのか、どういう

暮らしをしたいのかによって変わってきます。

いつごろ何がしたいのか、どういう暮らしがしたいのかを時系列で並べてみて必要な金額を計算してみましょう。

その上で、年何%の運用利回りがあれば、必要な金額を賄えるかを確認した後に具体的な金融商品(国債、MMF、投資信託、株、リート)の検討に入ります。

マネープランも大切ですが、まずはマイペガサスさんのこれからの人生設計を作ることに時間をかけましょう。

(現在のポイント:3pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)