注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:7件

専門家

専門家冷静に。

はじめまして、FPの岩川です。

価格の変動する投資信託は、

「下落したから売却する」という判断は適切な対応ではありません。

価格変動による心労は察しますが、こんな時こそ、冷静に判断しなければなりません。

成績の良い投資信託でも、運用中は右肩上がりを続けるわけではなく、

必ず価格の上下が繰り返されるので、値下がり自体を極端に心配する

必要はありません。

とくに10年以上は使う目的のないお金で運用しているのであれば、

慌てないことです。

ただ、資産形成は、プランはもちろんですが、価格の変動時に

どのように対処するのか事前に計画する必要がありますので、

もし、これまで思いつきで購入されてきたのであれば、

運用の目的や、運用できる期間をもう一度把握し、継続が有利か、

見直しが有利か判断する必要があるかもしれません。

不安な時こそ、慌てて行動せず、金融を正しく理解しましょう。

新聞やテレビなどで流れる相場の見通しは、短期的なもので、

長期投資には、全く役に立たちません。

心配なことがあれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ファイナンシャル・プランニングをやりましょう。

うくれれ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、運用をスタートする前に、「運用目的」と「必要金額」と「目標利回り」は、決められましたか?

文面を拝見する限り、ファイナンシャル・プランニングを何もせずに、いきあたりばったりで、スタートしてしまったご様子ですね。

今からでも遅くはありませんので、ファイナンシャル・プランニングをやりましょう。

そうでないと、今後も短期的な基準価額の変動で、一喜一憂を繰り返さなければなりません。

ちなみに、ファイナンシャル・プランニングでは、あくまで将来の夢や目標を実現するための手段として、資産運用を考えていきます。

つまり、お金は、“手段”であって、“目的”ではない、ということです。

投資信託のような値動きのある金融商品による運用は、技術的な面もさることながら、メンタル面のコントロールも重要です。

「運用目的」と「必要金額」と「目標利回り」は、必要に応じて、アドバイザーと共有されると良いでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家納得して理解できるものに投資を絞り込む

うくれれ様 バームスコーポレーションの杉山と申します。

最近同じような質問を受けました。昨日、無料のメルマガで配信しましたが、こちらで、そのすべてをごらんいただけます。

結論だけピックアップすると

1. そのファンドの特徴、理解していますか?

2. そのファンド売却しても同じようなものを買うことになりませんか?

3. そのファンドを持っていてリスクが高いと思うのであれば、ファンドの全資産に占める割合を減らしたほうがよいのではありませんか?

というものです。

うくれれ様の場合、よい機会ですからひとつずつファンドの確認をして、内容がわからないものや運用方針に納得がいかないものは処分してもよいのかもしれませんね。

ご自分でできなければプロを使われてもよいかもしれません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

釜口 博

ファイナンシャルプランナー

-

![]()

資産運用はファンドの良し悪しで判断しないで下さい。

うくれれ 様

この度はご質問いただきましてありがとうございます。

ファイナンシャル・プランナーが天職の釜口です。

よろしくお願いいたします。

>ご購入された投資信託は何のために使うお金ですか?

またそのお金は何年くらい運用できるお金ですか?<

短期で入用になるお金?

ここ4〜5年で必要となるお金?

それとも10年以上のスパンで運用を考えることができるお金?

それによってポートフォリオを考えて下さい。

もし10年スパンで置いておく目的のお金であれば、一時期の浮き沈みだけで判断するべきではないですね。

それよりも資産分散がきっちりされていて、リスクヘヘッジできているかどうかが重要です。

毎月分配型は分配金が出る分、基準価額が下がってしまうのです。

うくれれ様のご年齢で選択される投信ではありませんね。

分配金が出ないものや再投資される投信をご選択下さい。

また投信を購入される時は、銀行や証券会社の窓口で購入されるのはなるべく避けましょう。

手数料が高いものばかりを勧めてこられます。

ちなみに、毎月分配型投信や新興国の債券や株式に投資するような投信は手数料が相対的に高いのが特徴です。

投資信託を選ぶ時の注意点をコラムにまとめています。

参考にしていただければ幸いです。

http://profile.allabout.co.jp/pf/bys-planning/column/detail/31071

ご不明な点があれば、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資に関する考え方を御紹介します

うくれれ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資信託の売却又は維持についての参考情報をお伝えします。これらを参考に組みなおしか保有継続をご検討下さい。

現況は、世界的な株安と債券高の状況です。そしてご購入された時期より大幅な円高になり、債券を対象とするファンドも値が下がっています。

ご購入にあたって、リスクを確認されましたでしょうか。

例えば、先進国の株式であれば、リターンは7.0%でリスクは19.5%になります。これは、年間の運用成果の68%が-12.5%〜26.5%の間に入り、最悪ケースでは-32%に為ることを意味しています。

外国債券でも、68%の確率で-10.0%〜+15.0%で最悪ケースは-22.5%です。

従いまして、この幅に入っている場合は、通常のブレ幅と考えられます。

ただ、分散投資の効果として、国内外の株式と債券に均等に投資した場合は、4.4%〜+13.%の入り最悪ケースでも-13.1%に留まります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

もし、投資対象が分散されていない場合には区見直しをお勧めします。

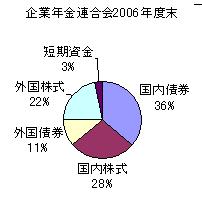

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重視型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、毎月分配型は資産形成には不向きな商品です。

宜しければ「毎月配当型投信は必要ですか」をお読み下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

恩田 雅之

ファイナンシャルプランナー

-

![]()

投資目的を再確認してください

うくれれ さん

はじめまして、FPの恩田と申します。

うくれれ さんは2年前から投資を始められてとのことで、今回のサブプライムローンの問題が

初めて経験される金融市場の大きな調整かと思います。

しかし、過去20年ぐらいの間に起こった大きな調整は、

1987年 ブラックマンデー

1991年 湾岸戦争

1997年 アジア通貨危機

1998年 ロシア危機

2000年 ITバブルの崩壊

と4年、5年ぐらいで大きな調整が入っています。

ですから、パニックにならずに冷静に対応しましょう。

また、うくれれさんはご自分が購入されている投資信託の中に、投資信託の中身をよくご理解

されていない投資信託も保有しているように思います。

再度、お持ちの投資信託の運用報告書や目論見書を確認してよくわからないものについては

時期を見ながら整理されてはいかがですか。

わかるわからないの判断としては、新聞やTVで経済のことが良く取り上げられる国か、また

企業の業績などがインターネットなどで調べやすいかどうかといった点で判断されるのも1つの

方法です。

そして、投資信託を整理される前に投資目的の再確認を忘れずに行ってください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

選ばれた商品の運用では・・・

うくれれさん、こんにちは。

''FP事務所 マネースミス''の吉野です。

サブプライム問題前は、私のところで取り扱っている推奨商品では、バブル波の高騰をしていました。

投資信託も運用期間が短いものや毎月分配のものは基準価額が下がってしまう可能性もありますね。

うくれれさんが保有されている商品の運用実績が良くないようであれば、時期をみて変更されるのも良いかも分りませんね。

ただ、現在はファンド自体の運用が悪いのかサブプライムローン問題からの下落なのかをはっきり見極める必要があると思います。

ファンドの診断などをされてみてはいかがですか?

運用自体が悪くないのであれば、長期保有をされた方がメリットは大きいでしょう。

しかし、選ばれる商品も国や地域の分散をされてこそ、分散投資のメリットが出てきます。これを機会に資産配分も考えられて、ゴール地点も明確にされておかれたら良いと思いますよ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)