注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:7件

専門家

専門家微妙です。

はじめまして、FPの岩川です。

ラップ口座のメリットは、

運用の目的など、きめ細かく設定すれば、要望に沿った運用ができ、

任せっぱなしにできることです。

デメリットは、コストがかかること。

残念ながら、コストをかけても、利益が得られるかどうかは、

「全く別の話です。」

仮に、自分自身で、1%の平均リターンを得るには、

10年定期預金で、リスクなく得られる可能性もあります。

ところが、ラップ口座で1%の平均リターンを得るには、

約3%〜4%前後のリターンを目指すことになります。

当然、リターンに応じたリスクを取る必要が出てきます。

そのリスクは、コストを上回るために引き受けるリスクです。

任せっぱなしが目的であれば、別ですが、

世界分散された適当なインデックスファンドを

メンテナンスなく長期保有した方が、まだ、有利に思えてなりません。

評価・お礼

SOEさん

回答ありがとうございます。確かに年3%くらいのリターンを狙った場合は、手元のパンフレットを見ると、年1.5%程度はコストとして徴収されるわけですから、確かに定期預金と変わりません。バランス型の投資信託の方がリターンがいいのでしょうか?

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用は、自己責任で

SOE様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の件、ラップ口座は、プロが一任勘定で運用してくれるからと言って、運用成果が保証されているものではありません。運用の中身が分からないまま、すべてお任せで本当に大丈夫でしょうか。

一方、IFAのサービスは、組織と個人ではなく、個人と個人の信頼関係に基づいて、継続性のあるアドバイスを行う点が特長です。

ご相談者のお話を伺いながら、ひとつひとつの理解を確認した上で、ライフプランに沿ったカタチで、ポートフォリオを構築していきます。

ご自身で、なぜそうなるのか、という部分を納得された上で、運用をスタートすれば、結果についてもおのずと納得できるのではないでしょうか。

また、IFAの多くは、個人事業主ですので、土日対応可のところは、多いと思います。

ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家長期的な運用であればコストの低い投資信託で

SOEさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

私の父親が数年前からラップ口座を利用しているのですが、結論から

申し上げるとあまりオススメはできません。

将来の運用成果というものは、不確実性の基に成り立っているのですが、

その不確実性の中で唯一将来にわたって確実に分かるものでかつ運用成果に

マイナスの影響を与えるものがあります。

コストです!!

コストの分だけは運用をしている期間中、確実にカットされていきます。

特に長期での運用の場合、コストが運用成果に与える影響は甚大です。

それを考えるとラップ口座での運用はあまりオススメできませんが、

1000万円以上の余裕資金を預貯金に眠らせておくことも、オススメでき

ません。

では、どうしたら?コストの低い投資信託を活用して運用してみては

いかがでしょうか。

投資信託は過去の悪しき販売手法などの影響で悪いイメージもありますが、

今は低コストで長期に国際分散投資できる投資信託もでてきました。

また、平日に時間の取れないSOEさんのような方は、

土日でも相談可能なIFA(独立系ファイナシャルアドバーザー)などに

相談をしてみてはいかがでしょうか。

私からのアドバイスがSOEさんに少しでもお役に立てると

嬉しいです。何かございましたら''コチラ ''より気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ぜひIFAのご利用を

IFA(Indipendent Financial Adviser)とは、特定の金融機関には属さず、独立・中立の立場で投資家の資産運用を継続的にアドバイス・サポートするフィナンシャル・アドバイザーのことです。

平成16年4月に証券仲介業制度がスタートしたことにより証券仲介業者に属したIFAを通して金融商品の売買ができるようになりました。

現在、投資信託の残高はアメリカ1200兆円、日本70兆円となっていますが、アメリカでの投資信託の購入経路は大体、

・インタ-ネット 50%

・従来型の金融機関 30%

・IFA 20%

となっているのに対して、日本の投信の販売経路はほぼ従来型の金融機関(証券会社、銀行、郵便局)となっています。金融機関経路ではどうしても自社の商品、営業方針に縛られてしまうことが考えられ、真にお客様のためのアドバイスが得られるのか、若干不安な面はあります。

IFAはまだまだなじみがないかもしれませんが、金融機関の商品、営業方針に縛られることのない、個人投資家の側に立った資産運用のアドバイザーとして、今後、一般に浸透していくことが期待されます。

また、多くのIFAは個人で活動していることから、土日、夜間でも対応する方が多いと思います。

お金を増やすためのキーワードとして

・分散投資

・長期投資

・専門家の活用

の3つがありますが、「専門家の活用」としてぜひお近くのIFAをご利用ください。

ラップ口座で高い報酬(1000万円では各社大体年率2〜3%くらい)を支払うのは、IFAにご相談いただいてからでも遅くはないと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

ラップ口座だけではないですね。

はじめまして、SOEさん。

''FP事務所 マネースミス''の吉野です。

ラップ口座は、お客様ごとの対応が出来る点がメリットのひとつだと思います。

土日の対応も行っている所もあるようですし、電話での対応も出来るのでメリットはあると思います。

デメリットとして、口座管理料が高いと言う事もあるようですね。

ラップ口座のほかにも、最近では私どものようなFP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)、ネット取引といった選択肢もあると思います。

FPやIFAでは、土日も電話対応ではなく、直接面談なども行っている場合が多いと思います。

また何かありましたらご連絡下さい。

評価・お礼

SOEさん

回答ありがとうございます。

FPやIPAの方との相談は、自分にとっては敷居が高い気がしていますが、今後検討したいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックスファンド購入が手間要らずです

SOE 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

手間を取らない、長期的な運用をお考えでしたら、インデックス・ファンドの購入をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、国内外の株式と債券夫々のインデックス・ファンドを4本購入し、再投資の指定をすれば、後は証券会社から定期的に来る運用報告書をチェックするだけで済みます。

この方法は投資理論にも合致し、一番コストが掛からず、結果として運用成績を高める方法です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されていますので、投資を始める前に、資産配分をお決めください。

例えば、日本債券、日本株式、外国債券、外国株式の4資産に均等配分した場合は、期待収益率が4.3%で、リスクは8.7%になります。(これは年間の運用成績の68%が-4.4%〜+13.0%の範囲に入ることを示します) <ラップ口座を開設しても運用方針は決めなければ成りません>。

もし、収益率を上げるのであれば、株式の比率を、リスクを下げるのであれば、日本債券の比率を上げる事になります。放っておくのであれば4資産均等が相応しいと考えます。

平日に証券会社に行く必要はありません。ネットで大手ネット証券に口座を取得し、入金後ネットで購入を済ませれば完了します。

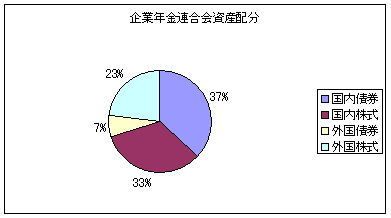

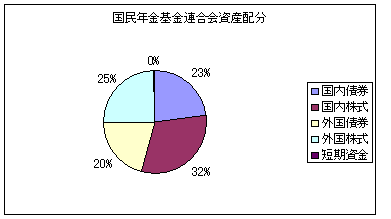

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

インデックス・ファンドの一覧は此方を参照ください。

http://www.officemyfp.com/toushishintaku-7.html

より詳しい内容が必要な場合は、お問合せください

評価・お礼

SOEさん

回答ありがとうございます。

自分の考えているリターンを得るために、資産運用書を見直して、ポートフォリオの組みなおしというのが自身がなくて、ラップの方が楽かと思っておりました。もう少しいろいろ研究したいと思います。

前田 紳詞

ファイナンシャルプランナー

-

![]()

運用は自分でした方が楽しく役立ちます!

SOEさん

こんにちは、FP診断の前田です。

ラップ口座とは投資を全てお任せする口座です。もともと欧米のお金持ち向けで始まったサービスです。

日本では1000万円ぐらいから始めれますが、この投資金額に対してどれだけのサービスが受けられるかというのが疑問です。サービスを提供するための経費は預け入れ金額の数%、そこから成功報酬をとってもコストの高い金融機関で専門サービスを受けれらるかどうかを考えると採算が合わないのではないかと思います。

某金融機関のホームページで見ても自社で販売している投資信託を提案しているように見受けられますので、それだと窓口で相談すれば充分だと思われます。

欧米では億単位の資産家向けです。香港・シンガポールでは人件費が安いのか1千万単位での投資サービスがあるようです。日本は人件費が高いので前者の部類に入るでしょう。

独立系IFAや信頼できそうな金融機関職員のアドバイス、またはモーニングスター社のホームページなどを参考にして自分で考えた方が経済の勉強になって役立ち、また楽しいと思います。

自分で考えるための

経済に関する勉強会

も毎月主宰しておりますので、こういったものに参加されても良いかと思います。

ご質問・ご相談等ありましたらいつでもご連絡ください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)