注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

勤務医です。

2カ所での収入をあわせると、2100万の年収になりますが、税金も高く今回の確定申告でも36万の追加納入の必要がありました。

今回自宅を購入し、毎月25万の住宅ローンを組むことになりました。いままで、10回も引っ越しがあり、その都度支出が重なり貯蓄はほとんど有りません。

子供が3人(12歳、9歳、3歳)で、私立の小学校に行っており、教育費も相当かかります。

今回保険もすべて見直し新しく入り直しました。その際、子供の学資保険も解約し、上の子二人のこれからの教育費として、毎月5万円位の積み立てが必要になります。そこで、積み立て式の投資信託などを検討中なのですが、税金のことも考えると個人型確定拠出年金のほうがメリットがあるのか、とも考えています。

ほかのいい節税方法などの意見も含め、アドバイスをお願いします。

ルンプさん ( 長野県 / 男性 / 41歳 )

回答:3件

専門家

専門家目的によって整理しましょう

ルンプ様 バームスコーポレーションの杉山と申します。

目的によって整理したほうがよいと思います。

(1)お子様の教育費

節税のことはあまり考えられないでしょう。10年以上積立期間があるのであればバランス型投資信託の定時定額積立がよいと思います。

(2)退職後の生活資金

節税のことを考えると、

1. 定期保険を利用した節税プラン

一定の条件を満たせは保険料は経費で処理できます。解約返戻金を退職金、死亡保険金を万が一のときの保障に充てることができます。詳しくはこちらをごらんください。

2. 個人型確定拠出年金

保険料を支払うとき経費になります。年金を受け取るとき、公的年金の扱いなので税制メリットがあります。

1.と2.を組み合わせて考えられるのが現実的でしょう。

評価・お礼

ルンプさん

よいアドバイスありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

確定拠出年金と借入金返済のお勧め

ルンプ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後資金を貯めるには確定拠出年金個人型をお勧めします。

掛金は全額所得控除を受けられ、将来の受給時は一時金は退職所得、年金で受け取る場合は公的年金等の控除があります。

勤務医の由、厚生・共済年金に加入されている方は、年間21.6万円、加入されていない場合は年間81.6万円まで掛けられます。

詳しくは、此方のコラムを参照下さい。

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。この観点から、年金積立の商品は信託報酬も安く設定されていますので、お得な商品といえます。

これに加えて、節税にはなりませんが、医師会年金は15年保障期間付き確定終身年金です。掛金の増減が比較的自由で、遺族一時金等の制度もあります。残念ながら利率は1.5%ですが、確定年金ですので、定額の年金として見込めます。詳しくは此方を

http://www.med.or.jp/nyukai/nenkin/nenkin.html

あとの運用は、ローン返済が有利な投資先になります。

投資・運用の原則として、借入金の返済は無リスクで利息分が運用益となる、最も有利な運用です。繰上げ返済をされ、完済後に借入金返済額相当額を運用に廻されることをお勧めします。

なお、お子様の学習費は毎年の収入の中から支出されても充分なご収入と拝察します。

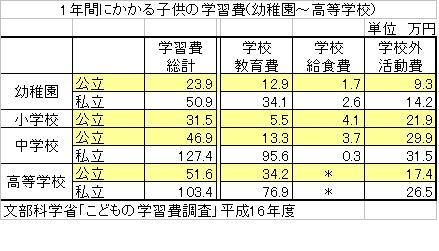

今後の学習費の予定として参考に文部科学省調査を掲示します。

その際には、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。国内外の債券や株式への分散投資として1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

評価・お礼

ルンプさん

なるほど、わかりやすい説明ありがとうございました。

確定拠出年は途中で資金が必要になったときにはだめみたいなので、投資信託を考えたいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

プランニングをされてみてはいかがでしょう。

はじめまして、ルンプさん。

''FP事務所 マネースミス''の吉野です。

教育費を投資信託で、運用されるのは良いですが、確定拠出年金は60歳以降まで払い戻しなどは出来ないので、教育費は純粋な投資信託になるでしょうね。

また、節税ではありませんが、ファンドを選ぶ時は分配金が出ないものや出たとしても年一回程度で再投資されるものにされると良いでしょう。

分配金が出れば、その度に源泉分離課税で税金が引かれます。

また、投資信託を5万円で購入されるのであれば、1万円ずつの5銘柄で世界分散されて購入することをお勧めします。

保険の見直しもされたと言うことですが、住宅ローン分については団体信用保険に加入されていれば、もしもの時に保険から住宅ローンは相殺されます。

こちらも考慮されて、保険の見直しをされていないようでしたら、もう一度確認しましょう。

また、ライフプランを考えて、プランニング表を作りキャッシュフロー表も作っておくといつどういった資金が必要になり、その為にはどれだけの利率での運用をするべきか、また自助努力での蓄えが必要かも判り易くなるでしょう。

評価・お礼

ルンプさん

なるほど、分散させて投資するということですね。

少し、投資信託について勉強してみます。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)