注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

はじめまして。

昨年度より自社の退職金積立制度変更により、

退職金積立の一部が401k運用対象となりました。

現在の運用商品の構成は以下の通りです。

何かアドバイスなどありますか。

・元本確保型:44%

・外国債券型(インデックス):39%

・国内株式型(インデックス):17%

私の運用方針としては、

「リスクは承知の上で、

出来る限り増やしていきたい」というものです。

ではなぜ上記構成なのかというと、

説明を受けた当時まったく知識がありませんでした。

その為、とりあえずということで、

100%元本確保型にしていました。

今年春に入りようやく関係記事などを読み、

外国債券と国内株式のそれぞれインデックスを購入し、

元本確保型の購入比率を低く設定し直し、

今に至ります。

以上、よろしくお願いします。

いてすさん ( 埼玉県 / 男性 / 28歳 )

回答:6件

専門家

専門家多くあるひとつの考えとして。

FPの岩川と申します。

401Kの理解度の違いで老後の生活を大きく左右します

ご存じのとおり401Kは長期資産形成です。

資産配分のポイントは、60歳までの数十年にわたって、物価上昇からお金の価値を守れる「資産配分」(商品選択)にしなければなりません。

物価上昇からお金の価値を守れるのは「株式や債券」です。

私がこれまで相談を受けた方のほとんどは、「定期預金」や「確定年金保険」を選択していましたが、これではお金の価値を守れません。

いてす様も元本保証型を一部選択しておりますが、401Kとは関係なく現預金をご自身で準備されていれば、元本確保型を選択する必要はないと思います。

「定期預金」などの元本確保型は、退職後の生活スタイルが具体的に見えて、初めて選択価値がでてきます。

いてす様のように30年の運用期間があれば、株式を中心に考えなければなりません。

60歳の時に「株が下がってなくなったらどうしよう」と思われるかもしれませんが、2年や3年の話ではありませんので、それほど心配ありません。

配分選択は多くある一つの考えです。(運用の配分は、視点により全く変わります)

いてす様の選択しなければならない配分(商品)に「外国株式(パッシブ運用)」、「日本株式(パッシブ運用)」という商品がありますよね。

この二つを90:10 または、85:15 くらいで選択すると、ほぼ、世界の株式市場を規模に応じて分散投資ができます。この二つで世界の経済成長を平均的に得られる分散投資です(目的や運用期間などなまざま要因から債券を加えます)

この配分は、パッシブ運用なので、運用担当者により大きく成果が異なることはありません。

「世界経済はこんなに成長してきたのに、どうして私の401Kは少ないの?」といったことは基本的にない運用です

以上は多くある一つの考え方です。

ご自身では難しいようであれば下記からご相談ください。

http://www.fpbrain.jp/article/13215655.html

評価・お礼

いてすさん

迅速な対応ありがとうございました!

確かに現在のポートフォリアには、

国外株式が無く、

追加を検討していました。

大変参考になりました、

ありがとうございます!

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家順調な第一歩ですね

いてす様 バームスコーポレーションの杉山と申します。

企業年金連合会の調査によれば、確定拠出年金のうち投資信託で運用されている割合は46%程度(掛金ベース)ということなので、いてす様のケースは、ファンド(リスク性資産)への投資割合という点でいえば、まさに平均的なものといえます。

また、外国債券と日本株式という組み合わせは、反対の値動きをする、あるいは、まったく関係ない値動きをすることが考えられますから、分散投資の効果が期待できる組み合わせです。

ほかに、考えられるとすれば、外国株式への投資です。日本の株式市場は低迷しているけど、外国の株式市場は好調というときのために一部を外国の株式に投資するファンドに振り向けることを考えてもよいのではないしょうか?

元本確保型の商品は、リスク調整弁だと思えばよいでしょう。しばらく様子を見て、もっとリスクを採ることができると思えば元本確保型の部分を減らして、ファンドの追加投資に振り返ればよいと思います。もちろんその逆も同じです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

リスクをとった運用が可能な年代です

いてす様 はじめまして。FPの小松英二です。

いてす様には、32年間の積立期間があります。その期間を大きく3つの期間に分けて、運用戦略を立てるのはどうでしょうか。最初の一期はいてす様のこれからの12年です。あと2年で30歳となりますので「30歳代」と申し上げましょう。続く「40歳代」「50歳代」と区切って、リスク許容度を軸として配分比率を大きく見直していくのです。49歳の私が過去を振り返りますと、時間の経過とともにいろいろなリスクが取り辛くなってきたのが良く分ります。挽回できる時間が刻々と縮まり、無理が効かなくなっていくのです。

いてす様の401kを中心とした資産運用を戦略的に組み立てると、「海外の株式のウェイトを高めて、ハイリターンを狙う30代」「株式の比率を下げ、債券とのバランスに配慮する40代」「(厚生年金などの安全運用比率を参考に)堅実な運用で着実に支給開始年齢に備える50代」という姿が描けます。参考にして下さい。

次に当面の運用ですが、出来れば海外の株式を資産運用に組込みたいところです。世界経済はBRICsを中心とした新興国が引っ張るかたちで5.2%(2007年:国際通貨基金の見通し)の空前の好況なのです。その成長の果実を手に入れるためには、海外の株式に目を向けることです(ただ、債券と株式を合わせた海外の比率は40%を上限として、過度にならないように注意して下さい)。具体的には海外株式(インデックス・ファンド)等への配分をお勧めします(401kのラインナップに見当たらない場合は401kとは別枠運用です)。

最後に、ご質問に対するアドバイスを整理します。

― 元本確保型は、そのウェイトを下げること

― 外国債券型も若干ウェイトを下げること

― 外国株式のポートフォリオ組み込みを検討すること

― 国内債券型を出来れば少し持つこと

以上です。参考にしていただけると幸いです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

山中 伸枝

ファイナンシャルプランナー

-

![]()

今後の人生の全体像を考えてみましょう

いてす様

ファイナンシャルプランナーの山中伸枝です。

いてす様の年齢や401Kが一般の金融商品での運用に比べ税金上で大きな優遇がある、ということを考えると、「リスクは承知の上で、出来る限り増やしていきたい」といういてす様の方針は良いと考えます。いてす様の会社が利用している401K運営機関がどのような商品ラインナップがあるのか分からないので、一般的な回答になりますがもう少し海外株式の配分を増やしていかれると良いと思います。

401Kを利用されている多くの方が、401Kのみを独立させてポートフォリオを考えていらっしゃいますが、実は老後資金というのは人生に必要なお金の中のごく一部です。ですから今後の人生全体をよく考え(ライフプランという考え方です)、今後資産形成をどうしていくのかを考える必要があります。

401Kの商品ラインナップには、あまり新興国(インドや中国など)へ投資するファンドなどを見かけません。今後の新興国への期待がいてす様におありであれば401Kとは別に証券会社で新興国ファンドを積立で購入し資産全体でのポートフォリオを考えるということも有効です。

または時間的にもっと近いところの目標達成のために債券を中心にした資産運用で確実にお金を貯めることも大切です。全体のバランス、いてす様の今後の人生設計をもとに401Kも上手に利用しながら資産形成なさることをお勧めします。

評価・お礼

いてすさん

迅速な対応有難うございます。

ご指摘の通り、

自社が提携している401kには、

BRIC'sなどを対象とした新興国の商品はありません。

国内なら辛うじてある様なのですが。

是非検討してみます。

ありがとうございます!

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の変更をお勧めします。

いてす様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

いてす様の場合、今後原則32年間積立をなされるので、もう少しリスクを取られても良いのではと考えます。具体的には海外株式(インデックス・ファンド)への配分をお勧めします。

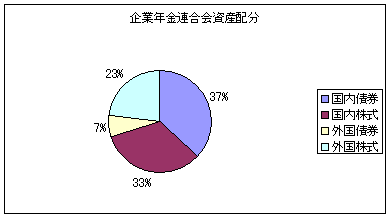

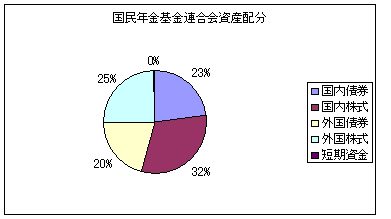

参考のため、サラリーマンの年金を預かる企業年金連合会の発表している資産配分では、日本債券37%、日本株式33%、外国債券7%、外国株式23%ですし、国民年金基金連合会では、日本債券23%、日本株式30%、外国債券20%、外国株式25%です。

なお、年金基金連合会の配分に近い4資産への配分は、期待リターン4.3%、リスク8.7%と試算されています(企業年金連合会数値に基づく)。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例を掲載しています。また、マイファンドの運用レポートも掲載していますので、宜しければ参照ください。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/myfundreport1.html

評価・お礼

いてすさん

迅速な回答有難うございます。

上記、是非参考にしたいと思います。

ありがとうございました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

長期保有するのだからバランス良く

ファイナンシャルプランナーの渡辺博士です。

確定拠出年金を約30年間運用することを考えると、将来どのようになっているか分かる人は絶対いません。

そこで資産運用の基本は長期国際分散投資です。

だから国内株式、国内債券、外国株式、外国債券、さらには国内REITや国外REITなども含め、均等に分散投資を考えてみます。何も分からなければこれだけでもいいと思います。

しかし殖やすことを考えれば、多少比率を変えてみるのも悪くはありません。

大事なのはこのあと定期的なリバランスをすることです。

最初に様々な情報を取り入れたところで、将来は誰にも分からないわけですから、当初分散させた資産は必ず変動します。そこで定期的に金額割合を均等に直します。これがリバランスです。

あくまで割合を直しているだけなので、金額は普通長期投資をするとわずかでも増えています。

これを定期的に繰り返し行うことで、リバランスの時期に常に分散投資が正確に実行されていくこととなります。

今の時期にこれがいい、あれがいいと言っても絶対に将来は変動します。

将来の動向が少しでも読めるなら、増えそうな資産を多めにしておくことも構いません。

どちらかと言えば不得手だなぁと思うなら、均等に分散投資させておきます。

いずれにしても定期的にリバランスを忘れずに行えば、必ずいい結果が生まれるはずです。

むしろ今検討するのは、その分散された資産の中で様々な銘柄があると思いますので、それに注力した方がいいと思います。

しかし銘柄選びはとても重要です。なかなか公開して、いい悪いを申し上げられませんのでご相談があるようなら個別でお願いします。

いてすさん

確定拠出年金の運用について2

2007/12/03 12:47迅速な回答をありがとうございました。

頂いた回答を以て、

再質問よろしいですか。

他の回答頂いた方に、

国外株式(パッシブ運用)のポートフォリオへの追加をご指摘頂いているのですが、

国外債権については追加すべきでしょうか。

いてすさん (埼玉県/28歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)