注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

はじめまして。宜しくお願い致します。

主人(42歳手取り年収400)私(34歳パート年収100、働き始めて1年)8歳5歳の共に男の子がいます。子供の成長と共に、定住できる家がほしいと思うようになりました。しかし、転勤族の為、住宅購入は考えてこなかったため、預金が余りありません。購入するなら、今の土地ではなく、転勤願いを出して、以前の勤務地でと考えており、職場にも移動願いを出す予定です。移動は早くて20年春。そちらへ移動できれば手当ての関係などから主人の手取りは5万ほど上がる見込みです。ただしいづれ単身赴任は免れませんが、社宅に入れると思います。食事もある程度職場ででます。住宅は2000万以内を考えています。預金は全部で600万(内子供預金100万含む、他、学資保険は100万づつかけている)、主人の年齢からも踏み切っていいものか悩んでいます。ローンを組んでも定年後に残りますが、その分は今かけている個人年金があわせて1000万分下りる予定なのでこれで返金と考えました。今、私のパート収入は全額貯金に回しています。住宅購入した後はフルで働くつもりです。

主人の年齢的にも買うなら今が最後のチャンスではと思っておりますが、預金すべてを頭金などに使ってしまうことにも不安があり(数年後には車の買い替えも必要)あとでやりくりできなくなるのではないかと不安です。ご指導、宜しくお願い致します。

とうちさん ( 新潟県 / 女性 / 34歳 )

回答:2件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

とうちさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

通常、住宅を購入する場合の頭金として物件価格の20%+諸費用を予め用意する必要がありますので、とうちさんの場合は、450万円〜500万円が必要ですが、今の預金で何とか賄えると思われます。

また、1,600万円を住宅ローン(金利3.0%・35年返済)を組んだ場合の毎月の返済額は61,600円程度となり、ご主人様の年収に占めるローン負担率は18.74%と、十分に返済していける水準です。

住宅購入につきましては、前向きにご検討いただいてよろしいと考えます。

尚、頭金として、ご両親からの住宅取得資金援助につきましては、一定金額までならば税法上優遇される特例がありますので、ご検討していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランでの確認をお勧めします

とうち様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

検証のため住宅購入の件を試算(住宅保証機構シミュレーション使用)しました。

定年後も考え25年返済、元利均等払い、固定金利3.2%、借入金1400万円で、毎月の返済額は約68,000円です、お二人の収入500万円に対しては返済負担率が16.3%ですので、無理の無い返済が出来るものと考えます。

一方、老後資金の観点から、まず20年春に600万円を頭金として使用します。従いまして、この時点では貯蓄が極めて少なくなります。

現在及び20年春から、?収入−?支出(住宅ローン82万円+生活費等)=?貯蓄額の各項目に当て嵌めて、年間貯蓄額がどの程度、定年時に残せるかを試算する必要があります。

現在、定年65歳への延長や再雇用制度への移行で雇用年限は延びています。従ってご主人は65歳まで働き、とうち様も65歳までお仕事に疲れる前提で、毎年100万円程度の貯蓄が出来れば、住宅の購入と老後資金が準備できるのではないかと推察いたします。

追記します

補足

これから、お子様の学習費が増加します。費用はお子様の学習費(学校教育費+学校給食費+学校外活動費)はH16年度文科省調査で平均、年間、幼稚園 公立23.9万円、私立 50.9万円、小学校公立31.5万円、中学公立46.9万円、私立127.4万円、高校公立51.6万円 私立103.4万円、大学国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円です。

従いまして、これらも含め、今後の家計を確認するためにもライフプランの作成をお勧めします。

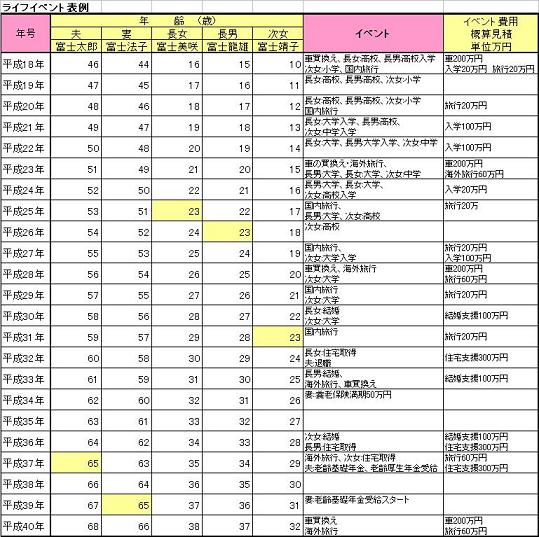

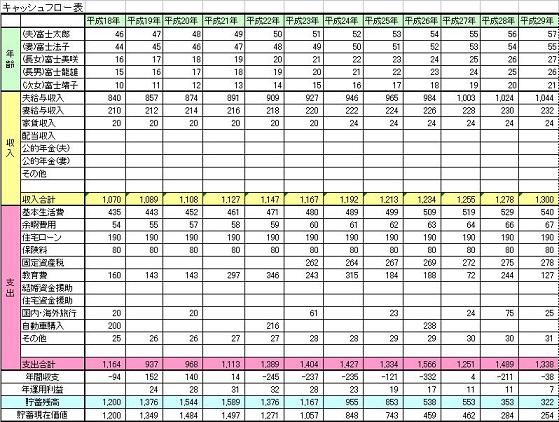

将来のご家族のイベント(入学、車、住宅の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)