注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

都内在住、60代夫婦。現在、下記の状況です。個人の見解で構いませんので、

・現在の危険度

・今後どのようにするのがベストか

を、診断・教えていただきたいと思います。

※60代前半夫婦(夫:自営業、妻:専業)

ローン残高3000万(元本)、10年、金利3%

収入 向こう4~5年で約4000万の収入(見込み)

貯金 なし

負債 借入等1500万

※実子1(夫妻共に30代前半フルタイム正社員、世帯年収1300万、子1人1歳)

4年前に持家4500万で購入、ローン残高2000万)

貯蓄 500万

※実子2(夫妻共に30代前半フルタイム正社員、世帯年収1400万、子1人1歳)

社宅、賃料負債なし

貯蓄1000万

※実子3

20代前半、貯蓄負債なし、アルバイト、60代夫婦と同居

※この質問は、ユーザーの方から事前にいただいたものを、専門家プロファイル が編集して掲載しています。

補足

2014/10/24 10:15その他条件:

・60代夫婦の居住地は敷地面積が広いため、2世帯同居は可能、ただし、この居住地は特殊物件のため、売却が極めて難しい

・実子1のもつ持家はマンション、築年数も新しく立地も良いため売却、ローン相殺が可能

・実子2の社宅については、扶養家族が増えればより大きな社宅へ転居可能

上記条件にて、現在おかれている状況の判断と、今後どのようにするのがベストなのか、個人的な見解でけっこうですので

参考までに教えていただければと思います。

うめうさぎさん ( 東京都 / 女性 / 31歳 )

回答:1件

専門家

専門家キャッシュフロー図による将来設計について

税理士・ファイナンシャルプランナーの柴田博壽です。

FPとしての立場で申し上げます。

まず、お子様を含めたご家族様トータルとしてのプランとなれば、限られた紙面での回答は難しいですね。また、情報内容のみならず、質問者様のお知りになりたい真意に対して、必ずしも読み手が応え得るかということにも実は、懸念があります。

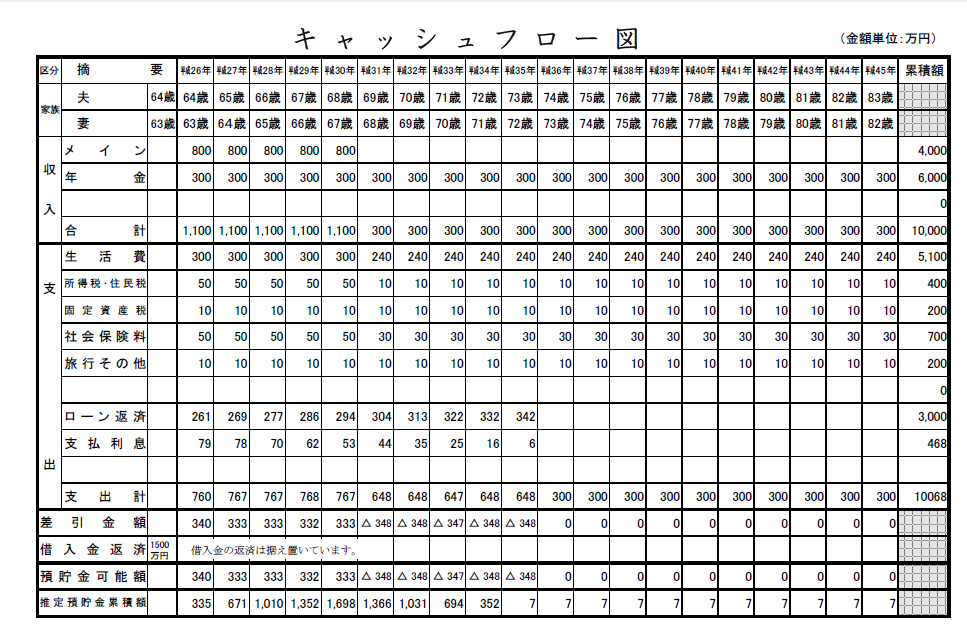

そこで、ここでは、ご両親様の将来のライフプランというものをクローズアップし、今後、ローンを返済していくことで果たして、キャッシュフローがどのように変化するか等についてシミュレーションをし、そのことについてご説明をしたいと思います。

基本的には、5年ほどの間に4,000万円の収入が見込まれていること、将来10年間で3,000万円のローンの返済計画があるという条件設定には忠実にしたがいました。

しかし、それ以外については、すべて仮説でシミュレーションしていますのでご承知おきください。(キャッシュフロー図を添付しますので、ご参照ください)

これによると預貯金残高も平成30年末がピークで約1,700万円となりますが、メインの収入がなくなる平成31年より、単一年度の家計収支は350万円ほどの赤字に転じてしまいます。しかし、平成35年にローンを返済し終えると収入は、年金のみですが、収支はトントンです。

しかし、預貯金は完全に底を突き、自転車操業の状態です。

なお、キャッシュフローは、あくまで一例です。数値を置き換え、より実態に即した 、シミュレーションが必要となります。また、本表作成においては次のことを考慮しました。

※1)年金については、あくまで仮の数値です

※2)生活費について、現在、ご両親様と同居中のお子様が、将来ご結婚などによって独立した場合などを想定し、平成31年より、些少の減算をしています。

※3)税金,保険料については、あくまで、目安です。

※4)預貯金累積額の計算においては、前年の残高に対する年利1%の利息を加味しています。

このようにご両親様のキャッシュフローも一見「危険度」はなさそうでもありますが、何と言っても、1,500万円の負債の返済を据え置いた結果です。この負債は、次世代の3人のお子さんに重くのしかかることになります。この債務処理の問題を解決する必要があります。

紙面の関係上、他のご家族様全体のことについては、割愛をさせていただきますが、収益物件の取得等による収益面の改善策のご検討をなさってみてはいかがでしょうか。

補足

キャッシュフロー図を画像化して添付しましたが、このシステムでは拡大できないため、ご迷惑をおかけしました。

もし、質問者様が必要のときは、eメール添付などの方法でご提供させていただくこは可能です。

回答専門家

質問やお悩みは解決しましたか?解決していなければ...

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)