注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の原則

keirie1201 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

現在の時点ではデフレです、将来インフレになった際に再考してください。現在の消費者物価指数は100.2です(2005年=100)

デフレの時期は、日々お金の価値が上がります。従いまして、低金利の預金で有っても実際のお金の価値は増価しています。なお、手元のデータでは、昨年末までの480ヶ月の定期預金のリターンは同期間のインフレ率を上回っています。

また、投資・運用の鉄則はコストの低減です。その点で、貯蓄を保険に頼るのは効率的ではありません。変額年金の運用部分は投資信託=ファンドです。ご自分で投資信託(出来ればコストの安いインデックス・ファンドの積立をお勧めします)

従いまして、問1.はお勧めできません。解約されるのであれば、ご自分で投信をご購入されるようお勧めします。

問3.は投資運用の基本ですので、国内外の株式と債券+定期預金(ネットバンクがお勧めです)の5アセットへの分散投資をお勧めします。

ただし、将来ローンを組まれた場合は、繰上げ返済が持つとも投資効率が良い運用となります。なお、お勤め先に企業年金等の制度がなければ、個人型確定拠出年金への加入をお勧めします。

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

資産運用は何々のためというよりも、資金全体を一括してお考えになられるようお勧めします。

その点で、将来計画を作成されて、運用をお考えになられては如何でしょう。

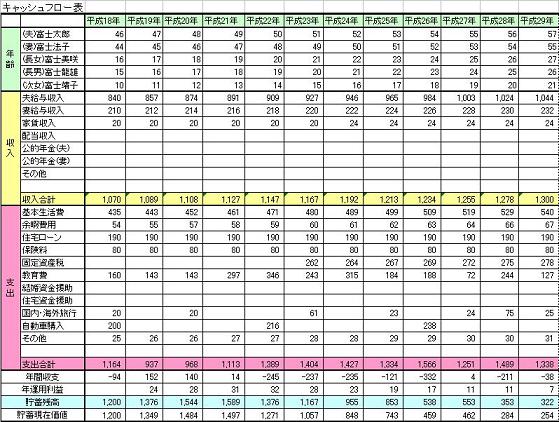

キャッシュフロー表を作成され、各年度の貯蓄額が枯渇しないように、収入と・支出のバランスをとられることをお勧めします。

補足

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅のリフォーム、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

そして、この将来計画に必要な、予想収益率(期待リターン)に応じた、アセットアロケーションを設定し、5アセットクラスの配分をご検討ください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

結婚2年目子供なしです。数年以内には授かりたいと思っております。

<手取り月収>

夫30歳 22万円

妻26歳 8万円(扶養の範囲でパート)

<年間手取りボーナス>

夫 45万円

妻 0万円

… [続きを読む]

keirie1201さん (山梨県/30歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A