注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済を優先されるようお勧めします

- (

- 3.0

- )

佐平次 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

資産形成の観点からも、繰上げ返済をお勧めします。

繰上げ返済は、無リスクで借入金の利息分が収益と看做せる有利な投資対象です。

投資ポートフォリオの良さを測る指標に、シャープレシオがありますが、このシャープレシオの数式は、

(1.ポートフォリオのリターン-2.無リスク資産のリターン)÷当該ポートフォリオのリスク=SRです。

1.は貯蓄された場合のリターンで、2.は通常は国債等の利率で、本件では借入金の利率とお考えください。従いまして、貯蓄のリターンが借入金の利率を上回ることは少なく、むしろマイナスも予想されます。

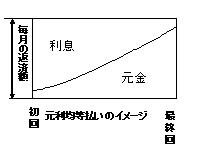

また、通常の元利均等返済の場合、図に示しますように、借入当初の返済額に占める利子分が大きく、返済金額×利率以上に利子分の支払金額が節約できます。

以上の観点から、余裕資金は繰上げ返済に使用し、完済後に毎月の返済額相当額を資産形成に回される様お勧めします。

宜しければ下記コラムをご一読ください

住宅ローンの金利と我々のリスクプレミアム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

評価・お礼

go3 さん

確実に住宅ローンの利回りで運用できる金融商品は? と考えると、難しいですね。

はっきりした視点を与えていただきありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

現在、3.05%の年利率にて住宅ローンを月6万円ほど返済中。約3年後に切り替えがあります。返済終了予定は約17年後です。

今後、月10万円ほどを、3年後の繰上げ返済に向… [続きを読む]

go3さん (愛知県/41歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A