注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入は延期されるようお勧めします

おで 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

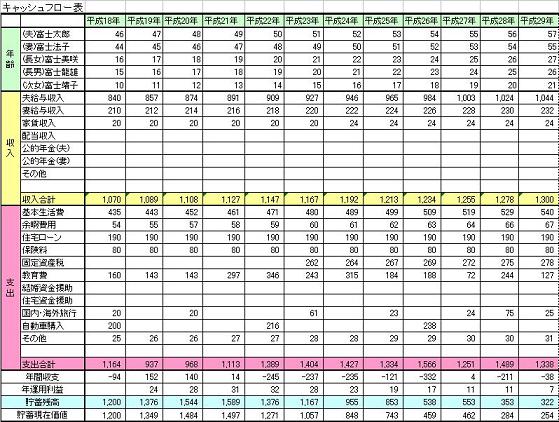

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

現在の収入月508,000円、ボーナス1,300,000円、合わせて約740万円のうち奥様の分の退職で年間で338万円の収入が減少します。

そして、現時点で住宅取得により、住宅ローンを負うのは大きなリスクが伴います。

例えば、おで様のご収入だけで、住宅ローンを返済する場合を仮定した借入可能額を、元利均等払い、35年返済、固定金利3.2%、返済負担率25%で試算しますと、約1950万円になります。この借入の返済金額は毎月77,234円です。このほかに固定資産税や修繕費等が掛かります。

私は奥様が再度お仕事に就かれるまでは賃貸住宅でのお住いをお勧めします。

住宅購入では、ローン返済の負担を少しでも抑えるため、頭金を30%程度準備し、収入に対する返済負担率を、できれば20%未満、多くても25%以下にされるようお勧めします。

なお、住宅購入を投資・運用として捉えた場合、大きな借入で投資し収益は相当する家賃になります。従って家賃を前払いすることと同じです。家賃の支払は勿体無いことではありません。

ローンの借入は金利分が勿体無いと考えることも出来ます。

宜しければ下記のコラムをご一読ください。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

奥様のお仕事への復帰、お子様の成長に伴う学習費の増加、住宅購入などを考慮した将来設計の作成をお勧めします。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費の参考に

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

この回答の相談

先日妻の妊娠がわかりました。今後妻は退職し、当分私の給料のみで生活する予定です。現在の住居は、夫婦両方の職場の中間地点に位置しているため、今後はこの場所のメリットもなくなると思わ… [続きを読む]

おでさん (愛知県/28歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A