注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

ファイナンシャルプランナー

-

![]()

個別の会社名などはコメントできませんが・・・

motomottoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

(1)に関しては医療保険にプラスして所得補償保険を考えるといいでしょう。

医療保険は入院しないともらえませんが、所得補償保険なら在宅療養でももらえます。

あわせてがん保険をプラスするといいでしょう。

安く確保するには1回の入院を短くすればいいのですが、本当に困るのは長期入院の場合です。

どんな病気でも120日くらいはほしいですね。

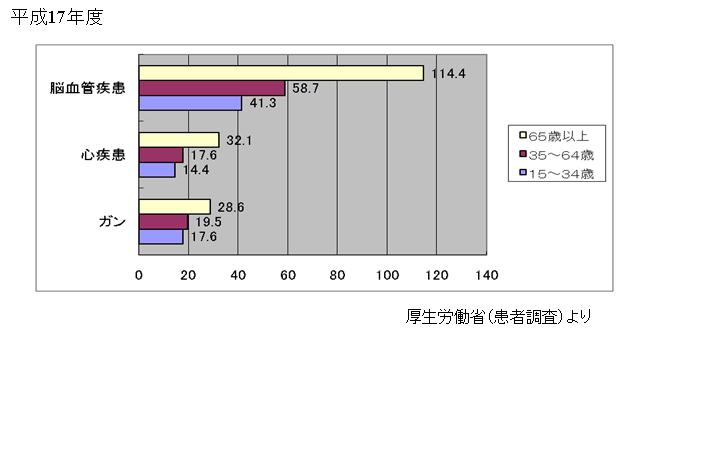

入院は短期されているとはいえ脳血管疾患などは100日を超えます。(図参照)

がんの場合は先進医療でなくとも高額となりますので、診断給付金のあるタイプがお勧めです。

(2)に関しては変額終身保険がいいと思いますが一定の障害を負った場合にも備えるのであれば定額の終身保険という選択もあります。

今は非常に多くの多種多様な保険が出ていますので、いろんなタイプの保険で試算してもらうといいでしょう。

どこの保険会社の何と言う商品ということはこのサイトでは申し上げることはできませんので独立系FPに個別にご相談されたほうがいいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

この回答の相談

35歳男性、妻あり、子供なしです。

以下理由から保険の見直しを考えています。

(これまで入っていた保険)

・ステップアップ式

・終身保険が65歳以降は1500万→100万円になってしまう

・組み換え… [続きを読む]

motomottoさん (東京都/15歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A