注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

手元に残す資金の考え方と繰上げ返済のお勧め

ハイハイママン 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用の観点からは、繰上げ返済をお勧めします。借入金の返済は、利息分が必ず少なくなる有利な投資対象です(無リスクで利息分が収益に看做せる投資です)

一方生活者の観点からは、ある程度の備えが必要です。私は

毎月の生活費×6ヶ月+今後1年間で予定される大口の支出(家電の購入、旅行、入学金、七五三等々)=生活準備金

として、普通・定期預金にいれておき、残されたお金を返済に廻されるよう、お勧めします。

なお、将来の支出に備えるため、プランニングをお勧めします。

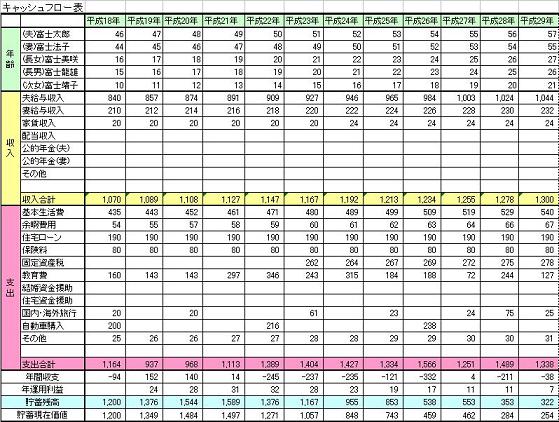

それは、将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

保険の見直しはすぐに手を付けてください。

住宅ローンを借りている場合、多くは団信に加入されているものと拝察いたします。その場合には、もしもの場合借入金返済を考えずに済み、

公的な遺族年金+死亡退職金+貯蓄額+学資保険等+残されたものが働く収入で不足するものを補えれば足ります。

もし、ご心配であれば 月々2000〜3000円で一定の保障が得られるこくみん共済や県民共済などの検討をお勧めします。

(現在のポイント:-pt)

![]()

この回答の相談

現在住宅ローンの繰り上げ返済すべきかどうか?また、家計の見直しで悩んでいます。

夫38歳(会社員)

妻33歳(専業主婦)

長女3歳(幼稚園)

年収約450万(4月から役職などが変わったので、未… [続きを読む]

ハイハイママンさん (東京都/33歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A