注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分でリスクをコントロール下さい

- (

- 5.0

- )

レジ丸 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

リスクをなるべく取らない運用の意味を元本毀損の無い、運用と捉えますと

1.定期預金、それもネットバンクの1年定期をお勧めします。長期では金利が上昇した際に移し変えでペナルティーが発生します。また、銀行の信用リスクにも備え、1,000万円ずつの銀行分散をお勧めします。

2.個人向け国債10年変動金利も元本が日本国により保証され、1年経てば、前2回の受け取り利息を支払うだけで解約できる、購入者に有利な国債です。また、金利の変動に対しても、長期国債の金利ー0.8%の差だけで追随しますので、彫っておいてもインフレ対応になるものです。

3.若干のリスクは有りますが、円のMMFもお勧めです。購入後1月経てばペナルティーなしで解約が可能です。購入にあたっての手数料も必要ありません。過去20年の間に1度だけ元本割れの機器がありましたがそれ以降は、規制を厳しくしたことにより、元本割れは発生していません。短期金融商品で運用する公社債投信の1種です。毎日利息が計算され月末に1度元本に追加されます。複利運用ですので、長期の運用にも適しています。

定期預金とMMFの利回りは此方で確認できます。

http://markets.nikkei.co.jp/plan/ratelist.aspx

4.リスクをコントロールして期待リターンを求める方法があります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、5.外国株式の5資産に投資配分されるようお勧めします。

補足

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

リスクを小さくするには、定期預金と日本国債への配分を高め、リスクをとってもリターンを上げるには日本株式と外国株式の比率を上げてください。

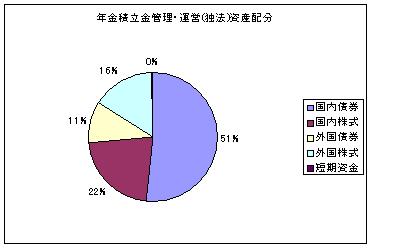

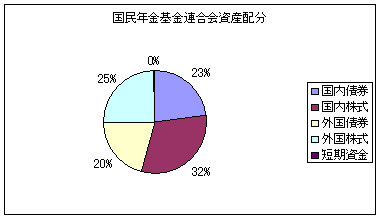

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。3基金の中では、年金積立独・法の資産配分が参考になると思います。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

評価・お礼

ポチ丸 さん

わかりやすい説明、ありがとうございました。

来月の国債から検討してみようと思います。

(現在のポイント:-pt)

![]()

この回答の相談

現金で5000万、定期預金をしています。

リスクをなるべくとらないようにして、最低限の運用をするには定期以外何がいいでしょうか?

既婚なので、将来、子供やマンション購入、老後の資金に備えたいと思います。

ポチ丸さん (東京都/38歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A