注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランの作成をお勧めします

- (

- 5.0

- )

子猫様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計の全体像を把握するには、ご主人と約束事を修正する必要があります。そのための方法として、お二人のライフプラン作成をお勧めします。結婚式を近々行うのですから、丁度良い機会だと思います。

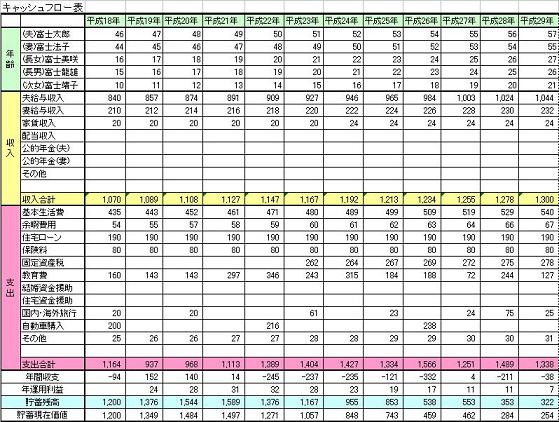

将来の夢や希望、例えば出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、目標が明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

お子様を得てパート収入になれば、減収と支出増が見込ます。したがって家計の遣り繰りが厳しくなります。今の内にどの程度の貯蓄を何時までに作るか等をお話し合いください。

ところで、その表を作成する前提として、家計の把握をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。この順で整理ください。

記載の中で、貯蓄額750万円、奨学金の借入金500万円、そして退職金850円の関連。

普通に考えると貯蓄額750万円-500万円≒実質資産250万円、そしてこれから入る見込み850万円。

ご主人の収入は今迄でしょうか?、今後の見込み?、等です。

現況は生命(死亡)保険と医療保険は必要がありません。死亡保険は、ご主人がなくなった際に、公的な遺族年金+貯蓄額と残された方の収入で不足するものを補うために掛けるものです。現在お子様もいず、夫々が収入を得てますから必要ありません。

医療保険も健康保険には高額療養費制度があり、1ヶ月の医療費は通常80,100円+(医療費-267,000円)×1%で済みます。後は医療費外の費用ですが貯蓄が有れば足ります。

評価・お礼

子猫 さん

ご回答いただきましてありがとうございました!

わかりにくい記載になってた部分があり申し訳ござまいせん。夫は今年三月に退社し、すでに再就職していますので、記載の給与・賞与は現在進行形のものです。奨学金500万円返済が終わった状態で貯金750万円です。車は新車を購入したのでこれから10年は今の車に乗るつもりです。(車のローンは終わっています)。民間の保険には一切入らなくてもよいのでしょうか。結婚すると、会社で自動的に加入する厚生年金、健康保険以外にほとんどの方が加入されているようなので、何も加入していない、というと驚かれます。入院・手術で医療費がかかっても高額医療で戻ってくるので、預金で一時負担できれば必要ないのではないか…と自分でも考えてはいたのですが…。結婚式を機会にマネープランを立てて見たいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

共働き、子なし。妻30歳前後に出産できればと考えています。お小遣い制ではなく、定額(15万ずつ)を家計にいれて生活費としています。(夫の希望)

《夫》26歳 基本給 27万円(額… [続きを読む]

子猫さん (千葉県/27歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A