注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入は再考ください

- (

- 4.0

- )

しゃくたろう様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

今回の住宅ローンの組み方は、過去にあった「ゆとりローン」と類似の形態になり、2回目の金利になった際に返済額が極めて重くのしかかります。私は、下記の理由により、今回の住宅購入は再考をお勧めします。

記載に基づき判断しますと、住宅ローンの返済に無理が生じています。確かに最初の五年間は年間180万円の支払で済みますが、以後は240万円以上になります。3500万円と400万円を35年返済、6年以降は3.2%で試算しています。4.0%で試算すると約260万円です。

また、管理費・修繕積立金も必要です。これだけの物件ですから、少なくても3〜4万円は掛かります。年間では36万円から48万円です。

これらを含むと5年目以降は年間300万以上が住居の費用として家計を圧迫します。

ご主人の収入(740万円)の40%が家の維持管理・借入金返済に回ってしまいます。

また、手取り(530万円)からすると50%を超え約55%になると推測されます。

従いまして、夫婦共稼ぎを前提にしなければ返済は無理と判断します。

一方2〜4年でお子様を望まれている由、子育ての期間も含めローン返済のため、お勤めを継続しなければ家計の破綻リスクが増大します。出産から育児の間は家計の増加は目立ちませんが、学習費が掛かります。

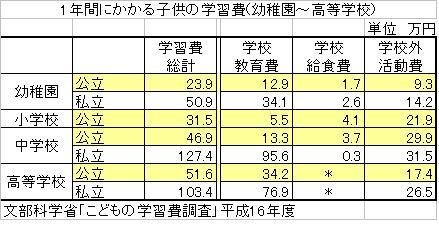

お子様の幼稚園から高校までの学習費(学校教育費+学校給食費+学校外活動費)はH16年度文科省調査で平均、年間、幼稚園 公立23.9万円、私立 50.9万円、小学校公立31.5万円、中学公立46.9万円、私立127.4万円、高校公立51.6万円 私立103.4万円になります。

私のコラムに賃貸のよさと住宅ローンを掲載しています。宜しければご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/3619/

評価・お礼

しゃくたろう さん

ご意見ありがとうございます。

頂いたご意見を参考にさせていただき、今一度よく考えてプランを練り直したいと思います。

大変参考になりました。

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

社宅(月5万円程度)に住む子供なしの夫婦です(夫34歳/妻30歳)

来年4月にマンション購入を考えております。

夫の年収 740万円程度(手取 月30万円前後、ボーナス 55万円前後)

※月手… [続きを読む]

しゃくたろうさん (埼玉県/29歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A