注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

物件価格の見直しをお勧めします

- (

- 4.0

- )

やーちゃん様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

収入、支出、貯蓄のバランスが不明なままお答えします。

通常住宅ローンを組む場合、頭金を購入物件の30%程度準備し、住宅ローンの返済負担率は25%程度、無理をしても30%を目処に組むことをお勧めしています。これ以上の場合、返済時に色々な経済環境の変化に対応する困難さが伴うからです。

また、現在住宅ローンの主流であるフラット35での借入可能額はご主人の年収では借入限度額が35%以下とされています。

今回ご主人の年収540万円で次の条件で試算しましたところ、元利均等払い25年(ご主人65歳)、固定金利、3.2%での借入可能額は3249万円です(住宅保証機構のシミュレーション使用)、ちなみに毎月の返済額は16万円(融資手数や保証料など含まず)になります。

従いまして、この借入金額に頭金800万円を加えた場合、物件価格を4000万円以下に抑えるようお勧めします。通常新築で5%前後、中古では10%程度の諸経費が掛かります。

また、大変恐縮ですが、現在の駐車場込みの家賃年額2,268,000円がご主人の収入に対し、負担率が42%です。現在のままお子様の成長とともにかかる教育費などの増大で家計が厳しくなることが予想されます。

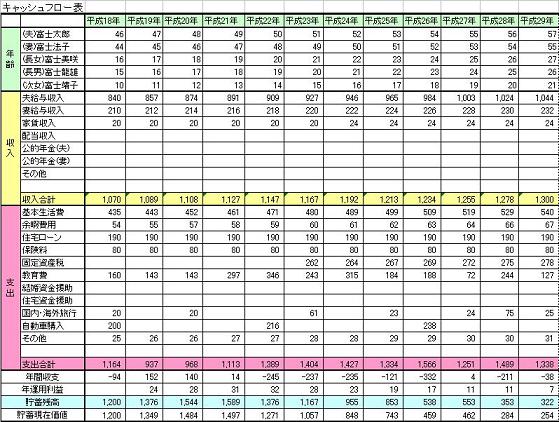

宜しければ、将来のご家族のイベント(出産、入学、住宅購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

やーちゃん さん

営業の方は大丈夫と言っていたけれど、支払いに不安を感じていました。

検討し直します。ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A