注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成とリスク・リターンを測った資産配分勧めします

porrokka 様

ご質問をありがとうございます。

オフィス マイ エフ・ピーの吉野充巨です。

ご質問にお答えします。

ご質問の内容には、現況の収入と支出、将来のご希望等の記載が無い為、現在予想されている貯蓄で良いのかの判断はできません。多分、十分な貯蓄が出来るのであろうと推察いたします。

平成24年の簡易生命表によれば、porrokka様の平均余命は、約42.35歳、ご主人の平均余命は約30.7年です。

また、総務省の2013年家計調査によれば、高齢夫婦無職世帯の家計の月間の収支は、

収入が212,863円-非消費支出29,857円-消費支出242,598円=不足額57,592円

です。年間で約70万円の不足です。

65歳からの30年間では、2,100万円が不足額となります。

2013年時点ですので、今後のインフレ率を考慮し、生活の余裕金額を50,000円上乗せ(30年間で1,800万円)しても、老後に6,000万円から7,000万円の貯蓄があれば、十分に賄える額かと推計いたします。

ただし、全国のモデルですので、個別には現在の収入と支出、将来推計、老後の生活として、どの様な費用を充てるのかなどで、過不足は変わります。

一方、今後の資産運用は、元本を保証したいのであれば、定期預金と国債(個人向け国債10年変動)が相応しく、両者とも、インフレ率に後追いになりますが、金利・利回りが追随する仕組みになっています。

特に、個人向け国債は世界でも珍しい国債で、元本が保証されています。保有期間が1年を過ぎれば精算時に前2回の利子分を引かれて解約が可能です(受け取った利子を返すだけですので、元本は保証されています)。

確定拠出年金や投資信託等のリスク商品の購入には、porroka様のリス許容度と、期待リターンの確認が必要になります。何故ならば長期投資では、資産配分(アセットアロケーション)方針を決めて、ポートフォリオの作成を行うことが必要です。

単にどのような商品を進めて欲しいとの問ですと、これが売れていますというような、売り手の都合で商品紹介が発生しがちです。

また、多くの投資や経済評論家が日本のアクティブ投信の殆どは買うに値しないと書いています。ショッキングなのは、投信等の評価を行うモーニング・スター・ジャパンの社長がその内容で本として上梓しています。

投資として購入するのであれば、リスク・リターンを測り、それを基に、国内外の株や債券の資産配分を決め、例えばコストが比較的廉価な上場投資信託(ETF)やインデックスファンドで、ポートフォリオを構成し、長期間持ち続けることです。

先般日経新聞に、銀行が販売している投資信託の累積損益評価の記事が出ました。当初購入した投信を持ち続けていれば、今回のアベノミクスで利益が出ていたはずですが、損失になっていて、利益が出ていたのは銀行との結果でした。何故ならば、手数料の高い商品への買い替えを進めたからです。

以上参考になれば幸いです。

補足

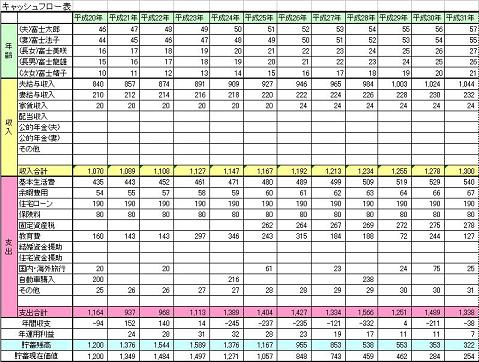

図1は、ライフプランで作成するキャッシュフロー表で、通常40年間必要です

図2は我々の年金を運用しているGPIFの資産配分です

(現在のポイント:-pt)

![]()

この回答の相談

夫51歳妻45歳の老後の資産運用について質問させてください。

現在現金での貯蓄が1500万円あり、老後の保険、年金、財形等で3500万円は60歳以降で入ってくることが確定しています。子供の教育費は… [続きを読む]

porrokkaさん (愛知県/45歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A