注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

1

![]()

弊社の場合のご相談の概要

- (

- 5.0

- )

patient001122 様

初めまして、オフィスマイエフピーの吉野充巨です。

私の場合は、ライフプラン作成やファイナンシャルプランニングの相談は、資産額を問いません。まず、ご相談者のライフイベント(結婚、お子様の教育、住宅等と老後生活迄)を確認して、その夢や希望実現のための資産の運用をお答えします。

従いまして、まずライフプランの作成(すでに作成されていらっしゃいますから点検になります)と、そのキャッシュフロー(私の場合40年間が基本です)で資産が枯渇しないための資産運用(家計の改善と運用資産の配分および一般的な資産形成)のご相談にのっています。

お客様の多くは、30代から40代の方達で、通常はご夫婦でご相談に来社されます。

例えば資産運用セミナーでは、「1万円から始める国際分散投資」などを開催しています。

資産運用には二つのコースがあります、資産クラスの配分を決める資産配分(アセットアロケーション)はFPとしてご相談に与りますが、個別銘柄選択のご相談、売買のタイミング等は投資助言業の範疇になり、FP資格だけではご相談に与れません(法律で決められています)

投資助言としてご相談に与る際には、顧問契約の締結が必要になります(法律で決められています)。

私はいずれの相談にもあずかれますが

patient001122様資産形成の方法であれば、FPの行う相談で間に合うと思われます。

宜しければ、私のHPでアドバイスの内容や料金コース等をご確認ください。

http://www.officemyfp.com/

評価・お礼

patient001122 さん

2011/12/28 18:24

ご回答ありがとうございます!私の場合、仰る通りライフプラン表と資産配分についての助言が必要かと思います。おそらく、普通は結婚された方が相談を受けられることが多いと思いますが、私の場合今回の一時帰国が短期間のため,その間に専門家の方の世界をのぞかせていただき、将来定期的に相談するきっかけを得られればなと思っております。

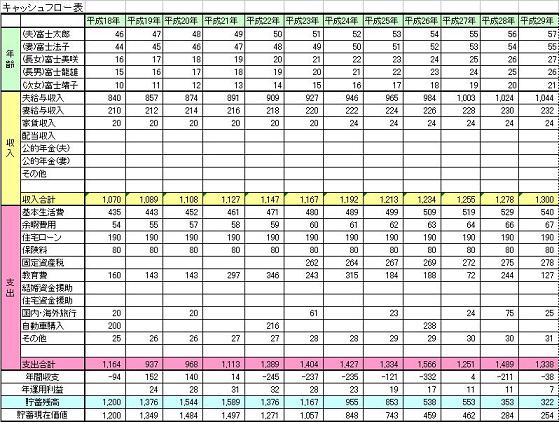

ちなみに、キャッシュフロー表に記載されている「貯蓄現在価値」とはどのような意味を持っているのでしょうか。加えて、割引く際のレートと基準(例えば、国債等)、インフレ等を考慮されているのかも教えていただけますでしょうか。お時間がございましたらよろしくお願い致します。

吉野 充巨

2011/12/28 21:30

patient001122 様

オフィスマイエフピーの吉野充巨です。

高評価を賜りお礼申し上げます。

貯蓄の現在価値とは、将来の貯蓄額を割引率(インフレ率または金利)で除するものです、

例えば、インフレ率が5%の場合、二年後の100万円の今日の価値は、100万円÷(105/100×

105/100)≒90.7万円です。時間の進行方向であれば、現在の90.7万円を金利5%で2年複利で運用した場合2年後には約100万円になります。90.7万円×1.05×1.05≒100万円

このように、資産運用ではインフレ率(デフレ率)は重要な要素です。デフレの時は現金は放っておいても価値が上がります。デフレ率≒運用率とお考えください。従いまして、日本円の預貯金は、リスクなしで実質、高金利の運用先になります。タンス預金も高金利の運用です。

以上です

(現在のポイント:-pt)

![]()

この回答の相談

海外赴任、将来の住宅購入を考えるうちに本格的にライフプランや資産運用について考えるようになりました。

無計画な人生を送るよりも(特に金銭面)、ライフプランを一… [続きを読む]

patient001122さん (神奈川県/29歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A