注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

夫33歳、妻34歳、子ども1歳。夫の手取り30万程度(残業により増減します)。妻は育児休暇中ですが、来春復職予定。時短利用なので、手取りは20万以下の見込み。夫婦は同じ職場です。今の勤め先は大体年齢×1万弱程度の昇給が見込めていました。しかし、別会社との合併による転籍で、数年後大幅に給料が減ることがわかりました(最大20〜30%減)。

現在、家賃15万のマンションに住んでいますが、家賃補助が半額ほど出ているので約8万円で住めています。しかし、合併後は家賃補助が2万ほどになります。

夫婦共同の貯蓄は1000万、妻の独身時代の貯蓄が1000万あります。元々子どもの誕生を機に、小学校入学までの長いスパンで住宅購入を検討していましたが、給料減、住宅補助減により、購入を早めようかと思い始めています。

気に入っている物件は4700万、頭金は1500万ほどにして、3200万の借り入れ予定、元々の給与体系・共働き継続なら問題ないと考えていましたが、給料の激減により、将来がかなり不安になってきました。減給後でも、共働きなら年収900万にはなると思うので十分返済可能ですが、子どもの成長とともに教育費がかかることを考えると、物件はもっと価格の低いものに押さえ、将来に備えたほうが良いのでしょうか。

私は実家が集合住宅であったため「自分の城」を持つことが夢で独身時代から貯蓄にも励んできました(そのための貯蓄1000万なので頭金として拠出することは問題ありません)。子どもにものびのびと一戸建てで成長して欲しいのです。しかし、家を持つことで教育資金や遊興費をかなり圧迫するのであれば本末転倒です。無理ないライフプランを実現するためには、どの程度の住宅ローンに抑えるほうが良いのでしょうか。

北極星さん ( 東京都 / 女性 / 34歳 )

回答:7件

専門家

専門家住宅購入とライフプラン

北極星さん

おはようございます。

3200万円の借り入れに無理があるかどうかについては、一般的な年収基準で考えると無理はないと思われますが、一度シミュレーションを作成してみないとわかりません。平均値ほど当てにならないものはありません。

もし、シミュレーションを作成しないで検討するのであれば、まずは今後の予定や目標、夢などを一度ご主人様と話し合い紙に書いていきましょう。

そして、それに対していくら必要でそのお金はどのようにためていけばいいのか考えましょう。そうすることによりある程度は見えてくるのではないでしょうか。

最後に注意点としてですが、住宅購入をすると住宅ローンのほかに固定資産税がかかってくることと戸建の場合にはご自身で修繕費の積み立てをしないとならないのでそのことも家計の収支において考えておきましょう。そして、固定資産税は景気がよくなると上昇します。修繕費については、坪数や建物の形状によりますが月2万円ぐらいはためていったほうがいいでしょう。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

無理のない返済計画

北極星さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『無理のないライフプランを実現するためには、どの程度の住宅ローンに抑える方がよいのでしょうか。』につきまして、ライフイベント資金につきましては、出費がいつも一定金額という訳ではありませんので、このようなところでご納得していただけるアドバイスを行うことは難しくなります。

まず、北極星さんに行っていただきたいこととして、お子様の教育資金が必要となる時期や費用、また、将来予定している遊興費なども時系列に書き出していただき、これから必要となるイベント費用を分かる範囲内で書き出していただく必要があります。

その上で、今後見込むことができる収入や今後の基本生活費などを入れて、キャッシュフロー表を作成します。

このときに毎年の返済額につきまして、データをいろいろと入れ直すことで、無理なく返済していける金額を確認することになります。

尚、一般的にはふたり合わせた手取り月収金額の30%相当額を抑えておくと、将来お子様の教育資金がかかるようになっても、それ程家計には負担がかからなくて済むひとつの目安となります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家デフレ下の住宅購入について

北極星様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

最大20〜30%の収入減が予想される中で、住宅購入を検討されているとのこと。

よく分からなかったのは、「給料減、住宅補助減により、購入を早めようかと思い始めています。」との文言です。

基本的な考え方として、長期のローンを組んでの住宅購入は、収入が右肩上がりで安定し、物価も上昇している時に、有利な選択といえます。

ですが、最近は、デフレ傾向が強まっており、それに伴い雇用不安も広がっています。

このような中で、3200万円のローンを組むことは、リスクが高めになります。

もちろん、無事に乗り切れる可能性の方が高いと思いますが、返済期間が長ければ、長いほど、収入の不確実性というリスクにさらされます。

では、どうすればよいかですが、もし私が同じ立場ならという視点でいえば、頭金相当の資金を金融資産のまま、もう少し運用していくと思います。

今は、日本だけでなく、世界中の株式や債券に分散投資が出来る時代ですから、よく勉強すれば、比較的確率の高い方法で、資金を殖やせる機会があることも理解できるはずです。

また、金融資産による運用は、会社で働いて収入を得ることとは異なり、ほぼ全ての人に平等に収入を得る機会が与えられています。

結果の平等ではなく、機会の平等という意味です。

以上ですが、もしお気持ちに沿わないアドバイスであった場合は、読み流していただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

1

![]()

住宅ローンの負担確認と将来計画作成のお勧め

北極星 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ご自分の城を持つ夢は大切ですが、ご自身で記載されているように、無理な購入はお酒になられるようお勧めします。

前提として、住宅購入は家賃の前払いと同等(賃貸が勿体無いとはいえません)であることをご理解ください。

その上で、住宅の購入は、現金一括払いがベスト、住宅ローンはやむを得ず使用するものになります。また、30年程度にわたる長期間のリスクを抱えますので、そのリスクを抑えるには、予想収入見込み額のの20%未満が望ましいものと思われます。家計調査による全国平均もこのレベルになっています。

上記観点から、ご収入900万円、借入金3200万円、返済期間30年(収入がある見込み期間と最終の請った場合には退職金で完済する時期)、元利金等払い、固定金利3.0%(将来の金利変動に備えるには固定金利が望ましい考えます)(3.0%はフラット35で公開されている21年以上の最頻値2.94%に近い数値、但し団信の料金と保障料は含まれていません)で、試算しますと、月々134,913円になります。年間で162万円ですので900万円の収入に対しては約18%です。従いまして無理の無借入金額かと考えます。

また同じ要件で、収入900万円から借入可能額を試算しますと20%では3,468万円なります。

但し、現時点でのワンタイムの試算ですので、ご家庭の夢や希望により将来の支出は変わります。

従いまして、将来のキャッシュフローでの確認をお勧めします。

補足

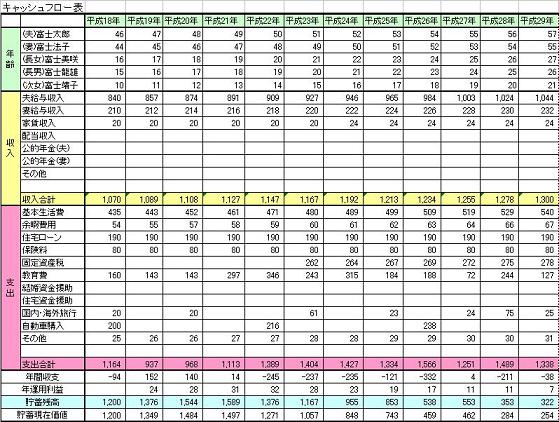

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産(お二人目など)・入学・進学コース(公立・私立で大きく変わります)、車・住宅購入(メンテナンス費用なども必要です。マンションであれば管理費と修繕積立金、戸建てであれば通常40年で1,000万円から1,200万円のメンテナンス費用が必要です<年間25〜30万円で計上ください>)、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

なお、これらを含むノウハウの塊が専門家によるライフプランの作成です。ご自身で作成するのが難しければ、有料にはなりますがご連絡ください。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

いくら借りれるかでなくいくら払えるかです

こんにちわ、FPコンサルティング岡崎です。

さて住宅ローンいくら借りれるか考えますよね。いくら借りれるかと聞かれると夫婦合算年収なら思った以上に借りることができるでしょう。

しかし借りれる額と返せる額とは異なります。北極星さんが復職できてお子さん一人でしたらい大丈夫でしょうが、復職できなかった場合や出産があった場合など、様々なことが考えられます。これらのことを考慮して対応できるのでしたら購入もよいと思います。

やはりそれには一度ライフプラン作成がよいでしょう。ぜひ作成して安心した生活を送ってください。

ライフプランサンプルは⇒http://www.fp-con.co.jp/life-plan.pdf

ファイナンシャルプランナー

-

![]()

妥当なローンの金額を出すために

北極星さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

3200万円のローンを35年返済、長期固定3%で組んだ場合の毎月の返済額は12.3万円ほどになります。

現状8万円の家賃だとすると、4.3万円の負担増となりますが、今までに共同貯金が1000万円できたこと、奥さまが独身時代にしっかり貯金されたことなどを考慮すると、十分やっていける金額ではないかと推測できます。

しかし、お子さんの予定がもうお一人、かつ中学から私立となると、シミュレーションしたほうがよさそうですね。

また、会社の退職金制度や企業年金も考慮する必要があります。

最近では退職金がなく、前払いの会社も多いですから、もしないとすると、老後資金をしっかりと積み立てる必要があります。

ですから、「無理のないライフプラン」というのが具体的にどのようなライフプランか

退職金制度のあるなし、お子さんの予定とその進路などを詳しくお聞きしないと、無理のないローンの金額というのは出せないということです。

購入を決める前に個別にご相談されてはいかがでしょう?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

小林 治行

ファイナンシャルプランナー

-

![]()

子供一人なら行けますが・・・・。

北極星さん、今日は。CFPの小林治行です。

相談者の情報では月額手取と年収を使っていますが、その定義が私と齟齬があるかもしれません。

今後相談は月単位でなく、年額とし税込みと税・社会保険料差し引き後の2本を教えてくれると助かります。当方のソフトの関係です。

1.収入

二人で年収900万円と言う事は税・社会保険料差し引き後の可処分所得は合計で750万円くらいでしょうか? (概算ですので詳細は源泉徴収表により確認して下さい。)

2.支出

1)住宅ローン

3200万円をローン金額として、仮に金利固定2.95%、30年、元利均等とすると年額160.8万円になります。(条件は未確認です。)フラット35を使い35年にする事も出来ますが終わる年齢が69歳になりますからね。

2)教育費

小学校のみ公立としてみました。幼私年54万、小公年34万、中私年127万、高私年104万、大私文系初年度131万、2〜4年度103万円となっています。学資は小林のHP参照:[[http://kobayashi-am.jp/datas/01/gakuhi.htm

3)生活費

年間300万円位でしょうか。保険や車の諸費用(お持ちなら)はここに含めます。

4)雑費

冠婚葬祭、旅行費など。年30万円と仮定。

以上で年間収支を見てみると、H24年(幼1私)で収支は+200万円、H27年(小1公)で+226万円、H32年(中1私)で+133万円となり赤字にはならないようです。

但し、色々なリスクがあります。

1.二人目の子供誕生後の収入ダウンと逆に支出アップ

2.住宅購入時に家電や家具に数百万円の出費が予想されます。その分貯金が減りますが貯金額は

2年分の生活費(本件では600万以上)を残しておいて下さい。

3.住宅購入すると固定資産税(価値額の5%)や保険料・修繕費等も掛かります。

4.本計算は概算ですから、詳細はファイナンシャル・プランナーにご相談下さい。(有料です)その際は収入の証明書、家計簿、保険証書等が必要。

ご提案:物件をあと500万円下げて検討して下さい。

小林のHPはこちら:[[http://kobayashi-am.jp/]]

北極星さん

ありがとうございます

2009/11/27 10:36回答ありがとうございます。

確かに、給料が下がるなかでの住宅購入は無謀かもしれませんね。

「給料減、住宅補助減により、購入を早めようかと思い始めています。」との文言です。

実際、給料が減るのは5年〜10年先のことになります。

ただ、住宅補助は確実に近年中に下がります。

現在のマンションの家賃が15万(実質8万)にたいし、住宅補助が下がり、実質12万近くになります。

このままのマンションには住み続けられず、かといって今より狭い賃貸に住み替えるのには抵抗があるため住宅購入を検討しました。

しかし、回答者の皆様の回答を総合すると、物件価格を下げるのが一番の早道のような気がしています。

いずれにしても、ライフプラン表を作成して、FPの方に直接相談してみようと考えています。

北極星さん (東京都/34歳/女性)

北極星さん

ありがとうございました

2009/11/27 10:39回答ありがとうございました。

子供は一人の予定です(ほぼ確定)。

車は持っていませんが、住宅を購入するさいに必要かと思っています(そのための予算は別途貯金があります)。

その維持費、繰り上げ返済のための貯金など、細かに家計を計算しなくてはなりませんね。

まずはライフプランとキャッシュフロー表の作成をしてみます。

北極星さん (東京都/34歳/女性)

北極星さん

ありがとうございました

2009/11/27 10:43回答ありがとうございました。

・子供は一人

・できればマンションではなく戸建

・数年に一回くらい旅行ができればいいね

程度のおおよそのところは夫婦の意見が合致しているのですが、現在の目標や、夢がかなり漠然としているのでもう少し具体的に話し合いたいと思います。

北極星さん (東京都/34歳/女性)

北極星さん

ありがとうございました

2009/11/27 11:00回答ありがとうございました。

「借りられる額」ではなく「返せる額」を肝に銘じて購入を考えたいと思います。

諸事情あり、子どもは一人の予定ですが、やはりライフプランの作成は必要ですね。

夫婦でよく考えたいと思います。

北極星さん (東京都/34歳/女性)

北極星さん

ありがとうございました

2009/11/27 11:03回答ありがとうございました。

ライフプランの作成が急務となりますね。いつも夫婦で話し合ってもざっくりとした概算でしか話せないので、きちんとライフプラン・キャッシュフロー表の作成を行いたいと思います。

北極星さん (東京都/34歳/女性)

北極星さん

ありがとうございました

2009/11/27 11:07回答ありがとうございます。

転籍の際、現在の会社に勤続していた分の退職金は前払いとなる予定だそうです。しかし、額としては全期間務めていた場合の退職金より割合が低くなりますし、転籍後に勤め上げた場合の退職金もぐっと下がります。そういったなか、老後の問題が出てくるので、やはり現在希望の物件の購入は難しいか…と考えています。非常に残念ですが。

もう少し具体的なライフプラン・キャッシュフロー表を作成したいと思います。個別相談も行うことにしました。

北極星さん (東京都/34歳/女性)

北極星さん

ありがとうございました

2009/11/27 11:10回答ありがとうございました。

子供はもともと一人の予定ですが、それでも

私立に入れたり希望通りの習い事をさせようと

考えるとひずみが生じてくるのではないか…と

思っています。

やはり物件購入価格を下げるのが一番の早道のようですね。

夫婦でよく話し合いたいと思います。

北極星さん (東京都/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)