注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在同棲中で、来春結婚する予定です。

マンション購入、教育資金、老後までのライフプランをご提案いただけないでしょうか。

私29才、彼女24歳。

現在彼女は働いていますが、結婚後すぐ子供が欲しいようです。

私も将来的には欲しいとは思いますが金銭的には1人が限界だと

思っています。

■現在の支出平均/月

[家賃] 72,000円(駐車場込み)

[光熱費] 12,000円

[生活費] 40,000円 (食費、雑費、病院費)

[通信費] 15,000円 (ネット回線、携帯電話)

[貯蓄] 40,000円

[投信] 30,000円(海外株式1.5万、海外債権1.5万)

[雑費] 10,000円

[資産総額] 700万円(投信積立40万、国債100万含む)

■現在の収入

[収入] 自分:収入 22万円、彼女:収入 17万円 (共に手取り)

[賞与] 1.5ヶ月/年(2008実績)

■今後の支出予定(支出予定時期)

結婚式:250万(来春)

車買換え:80万(未定)

マンション頭金:600万(2015年)

住宅ローン:1800万(2015〜45年)

老後の資金:3500万(2040年)

■補足事項・要望

現在は財布を別々で管理しているので、自分の支出のみ記載しました。

彼女には車に掛かる諸費用(保険、ガソリン、税金)と食費2万のみ

出してもらってます。

ベースアップも賞与もままならない職場で働いていますが

すぐに転職できるとは考えていません。

子供が出来た場合、私1人の収入(または共働きで)で

どこまで上記内容を達成できるのか

シミュレーションして頂きたいです。

tery1980さん ( 神奈川県 / 男性 / 29歳 )

回答:5件

専門家

専門家FP相談を体験してみては

tery1980様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

来春ご結婚予定とのこと。

おめでとうございます。

収入や資産やライフイベントなどの情報は、きちんと整理されたようですね。

あとは、この情報を元にライフプランシミュレーションを実施されるとよいでしょう。

頑張れば、ご自身で、エクセルを使って作成することも可能ですが、細かい論点まで、綿密に詰めていきたい場合や、資産運用や保険や住宅ローンの設計まで考えている場合は、特定の金融機関との雇用関係のない独立系ファイナンシャルプランナー(FP)に相談してみるのもひとつの方法です。

例えば、私の事務所では、初回相談3,150円と、今のところ、非常にリーズナブルな料金設定です。

ちなみに、情報がきちんと整理されている方であれば、初回相談の中で、大まかなシミュレーションまでまとめることも可能です。

なお、独立系FPは、個人資産を中心とした金融の専門家ですので、金融資産の設計に最大の強みがあります。設計にあたっては、商品知識はもちろん、タックスプランの知識なども絡んできます。

ここは、一般的に、よく理解されていない部分なのですが、独立系FPは、ご相談者の将来の夢・目標(ライフプラン)の実現をお手伝いすることを目的とし、あくまで、金融商品は、その目的のために利用していきます。

つまり、お一人お一人異なるライフプランを十分に把握した上で、具体的な数字のプランで、あらゆる選択肢の中から最適な方法や金融商品を選定することが、仕事になります。

やや理屈っぽい説明になってしまいましたが、とりあえず、体験していただくと、すっきりとご理解いただけるのではないかと思います。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランはあなたがつくるものです。

tery1980さんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

これからの人生についていろいろと考えていくことは非常にすばらしいことだと思います。長い人生、いろいろなこともあると思いますが、それだけ可能性もあるのではないでしょうか。

拝見した限り、堅実な家計管理をされています。今のように堅実な家計管理ができれば、今出来ないと思っていることもできるのかもしれません。

子どもさんは、本当のところ何人ほしいのでしょうか。

マイホームは、5年後のご予定ですが、もっと早くできる可能性もあるかもしれません。

老後資金ですが、働き方によっては、思ったよりも少なく済むかもしれません。

ライフプランをつくるのは、ファイナンシャルプランナーではなく、tery1980さんと未来の奥様です。ファイナンシャルプランナーはお金の面でいろいろシミュレーションし、実行援助をサポートしますが、tery1980さんや未来の奥様の価値観や倫理観、夢や願いといったものがあってライフプランができていきます。

このQ&Aだけでtery1980さんや未来の奥様の人生を決めてしまうのは、なんだか申し訳ないです。

できることなら、対価をいただいた上で責任ある立場でご一緒に考えていきたいと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

ライフプラン設計の件

tery1980さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『マンション購入、教育資金、老後までのライフプランをご提案いただけないでしょうか。』につきまして、ライフプラン設計につきましては、最も得意とする分野となりますし、tery1980さんと同様に結婚を機にプランニングを始められる方が年に何組かおります。

ライフプラン設計につきましては、例えば、住宅ローンが支払えなくなってから家計対策として始めるなどという場合のありますが、結婚など新生活に合わせてプランニングを始めていただくと、将来予定しているマイホーム購入のための資金対策、お子様の教育資金対策なども、現在の家計収支に合わせて早い時期から計画的に無理なく貯蓄プランを進めることができます。

尚、プランニングの進め方や費用につきましては、私のProFileの中の『サービス概要』をご参照ください。

tery1980さんがご利用されるサービスプランは『ライフプランのご相談』というメニューとなります。

ご興味などありましたら、別途、お問い合わせください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランの作成について2つの方策のご紹介

ery1980 様

初めまして、ライフプランと資産運用をサポートする、オフィス マイ エフ・ピーの吉野充巨です。

誠に申し訳ないのですが、ライフプランは、数十年にわたるファイナンシャルプランニングの結果から得られるものですので、ご記入された内容でのライフプランの作成は困難なものと思われます。例えばお子様の進学についても様々な進路が考えられます。

ちなみに最低でも数回の面談と必要項目は数十項目に渡ります。

宜しければ有料にて承ります。

ちなみに明後日面談される方は、既に6時間以上の面談を経ています。

なお、下記のような手順で、目標設定のために二人で作るライフプランの作成をお勧めします。

お二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば出産・進学とコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この毎年の貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

最小の参考資料として下記をお知らせします。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

なお、資産運用が必要ですので

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

小林 治行

ファイナンシャルプランナー

-

![]()

収入を増やす時期

tery1980さん、今日は。CFPの小林治行です。

来春ご結婚とか、おめでとう御座います。

さて貴方から頂いたプランでシュミレーションをしようとすると、彼女の収入は分かるけど、二人合計の資産や生活費が不明で、こちらで色々と条件の設定をしなければならず、キャッシュフロー表が余り意味をもてないものになるので諦めました。

幾つかポイントがあります。

1.マンション購入は必要か

マンション購入は若夫婦のお決まりのように考える必要はありません。

もし一生賃貸を選択されたら、随分と気が軽くなりませんか?

毎月賃料を払うなら、もう少し払ってマンションを買おう、とは最初だけの話。買った日から取得税、固定資産税や修繕積立金、大規模修繕も掛かってきます。

マンションを購入すると、家族の増減に対応ができません。結婚後家族は増えますが、独立とともに今度は家は大きくなってしまう。老後となったらもっと便利なところに引っ越したほうが良いけれど、売るに売れないか又はたたかれる。

従って私はマンション購入はローンに縛られるので、賃貸をお勧めしています。

2.学資

子供の学資はマンションより優先です。大学卒業まで1人1500万円以上掛かります。

特にサラリーマンにとっては、45歳から50歳頃は胸突き八丁の時期です。

3.収入

今はお二人で将来をプランニングして下さい。

そこで重要なことは、どんな家具を買うかよりも、貯蓄を如何に増やすかを考えて下さい。

結婚後すぐ子供誕生では生活は楽しくなるでしょうが、その代わりお小遣いもままならない生活が待っていますから、今はお二人で貯蓄の時期と考えたほうが良いようです。。

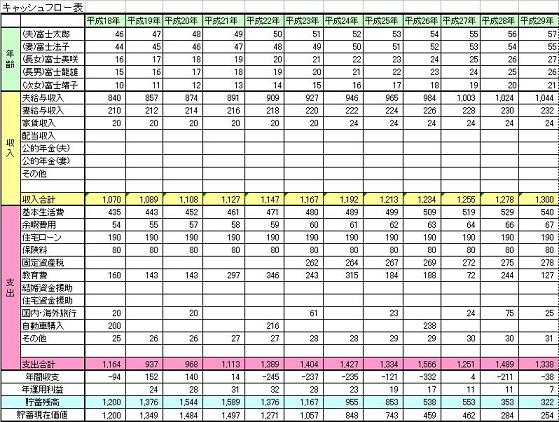

キャッシュフロー表のサンプルです;

[[http://kobayashi-am.jp/datas/01/lifeplan_&_cashflow.htm]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)