注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、uraraと言う主婦です。

飽き性な私が約半年間家計簿をつける事ができたので、これを機に家計の見直しをと思っています。

現在は結婚2年目、子供はおりませんができるだけ早い内に2人位はと望んでいます。

主人(24才)は会社員で手取り19万、私(29才)はパートで8万程の収入があります。

ボーナス?は2人合わせて1年間で10万位です。結婚当初から主人の収入だけで生活するように努めていますが、足りない時は私の収入か貯蓄から補っています。

現在の預金は30万ほどです。去年に車の残りのローンを一括で返済した為です。車の保険も年払いで支払済です。

今後子供ができた場合等、私が働けない状況になった時に生活していけるか不安です。実際去年妊娠しましたが流産してしまい、私の収入が3万円程しかなかった時期がありとても不安でした。

将来は家の購入も考えています。頭金の目安や購入時期、どの位の物件が適当かアドバイスを頂けたらと思っています。

家賃(駐車場代込)・・・・・60000円

光熱費・・・・・・・・・・・・・・・15000円

食費(外食代7000円含)・28000円

携帯2人分・ネット代・・・・・・24000円

ペット費(熱帯魚)・・・・・・・10000円

ガソリン代・・・・・・・・・・・・・・・7000円

医療費・・・・・・・・・・・・・・・・8000円

保険料(終身2人分)・・・・13500円

雑費(被服費・日用品等)11000円

特別出費(帰省代等)・・・・4500円

主人お小遣(仕事用含)・15000円

預金・・・・・・・・・・・・・・・・・25000円

積立・・・・・・・・・・・・・・・・・・5000円

残りは預金ですが思うように増えないのが悩みです。

お忙しいとは思いますが、よろしくお願いします。

uraraさん ( 大阪府 / 女性 / 29歳 )

回答:4件

専門家

専門家今、考えるべきこと

urara様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、家計の見直しでは、限界があります。

仮に今の収入のまま、お子さんを2人持ち、習い事もさせ、家も購入し、車も保有していくとなると、かなり厳しい局面を迎える可能性が高いです。

無理やりローンを組んで、実現させる方法もなくはありませんが、きちんとした基礎がなければ、あとで、困ることになります。

この問題の解決策は、いうまでもなく収入を増やすことです。

2人で働いて頑張っていくのがよいのか、ご主人がどんどん稼げるようにuraraさんが応援していくカタチがよいのかは、こちらでは分かりませんが、いずれにしても働いて、稼ぐ、が根幹です。

今は、いかに節約するか、よりも、いかに稼いでいくか、を考えた方がよいように思いました。

以上、ご参考にしていただけると、幸いです。

評価・お礼

uraraさん

回答ありがとうございます。

今の状況ではなかなか厳しいとのことで、少し凹みました。

しかし無理やりローンを組むことは考えていないので、

今は節約をしながら、収入を増やすことを主人と検討していきます。

現実の問題がはっきりとして、今すべきことが見えたように思います。

収入を増やすとなると、

今のところ私の仕事を増やすしか方法がないようなので、

働ける内に働いて、前向きに貯蓄に励みたいと思います。

お忙しい中ありがとうございました。

また何かありましたら、相談させてください。

その時はよろしくお願いします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家マイホームの夢の件

uraraさんへ こんにちは。

ファイナンシャルプランナーの上津原です。

確かに、現状だとご主人の収入だけでは貯蓄ができないようです。ボーナスも使いみちが決まっているのではないでしょうか。

家計管理の面からお話しすると、

携帯電話代が毎月どのくらいかかっているかは気になります。金額だけでみると少し多いようです。料金プランの設定は合っておられますか。不要不急の電話をかけていませんか。

ペット費はライフスタイルにかかわるお金だから減らせないのでしょう。ペット費のお金を確保するためには、他の無駄な出費がないかどうかの点検も必要です。

マイホームの予算についてですが、

どこに住みたいか、どんな家やマンションがいいのかというのも考えてみましょう。夢に描いているマイホームは今いくらで買えそうですか。夢と理想とのギャップを収入アップで埋めるか、堅実な貯蓄で埋めるか、それとも両方か。それはそれぞれの家計で異なります。

お金を借りるにしても、毎月の返済が今の家賃程度で、35年返済、3.2%(全期間固定)とすると、借りることのできる金額は1500万円です。となると、必要な頭金も多くなるでしょう。

マイホームの夢をかなえるために仮に600万円お金をためる場合、毎月5万円づつの貯蓄であれば10年で達成できます。

マイホームの夢を本当にかなえたいと思うかどうかが、貯蓄ができるかどうかの大きなポイントになります。

評価・お礼

uraraさん

回答ありがとうございます。

毎月の携帯代は主人が11000円ほどで、その内、以前使っていた機種の分割代金3000円が入っています。

私は高くて6000円ほどで、ネット代が5500円です。

長電話などはしていないつもりですが、無駄にかけることがあったように思います。今後気をつけるポイントですね。

主人は仕事で使うことがあったのですが、今月から会社の方で携帯が支給されました。

上津原さんが仰るように、プランの見直しをしたいと思います。

携帯代だけでも見直しのポイントが絞られていて、とても解りやすかったです。

マイホームに関しては、1500万の借入となると中古物件しかないですね。理想の条件の家とは程遠いです。

恥ずかしながら今欲しい家は、最低でも2500万はします。

でも具体的な数字を示していただいたので、それを目安にすると、ぼんやりしていたものが明確になってきたように思います。

夢は膨らむ一方ですが、今はコツコツ貯蓄を増やすことに専念します。

これから先、主人の昇進?やもしかしたら転職!?出産?など状況も変わってくると思うので、その節々で家計の見直しをしていきたいと思います。

現在、問題は多いですが私の実家に居候させてもらうか検討中です。

お忙しい中、回答ありがとうございました。

なにかありましたら、また質問させていただきます。

その時はよろしくお願いします。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

uraraさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『これを機に家計の見直しをと思っています。』につきまして、将来uraraさんが出産・育休になった場合、収入はご主人様だけになってしまいますので、ご主人様の収入を中心にアドバイスさせていただきます。

住居費用につきまして、ご主人様の手取り月収金額19万円に占める住居費用の負担割合は、31.5%となりますので、この水準になってしまうと思うように貯蓄にまでお金がまわらなくなってしまいます。

uraraさんの月収金額8万円も加えた場合は、22%ほどとなりますので、uraraさんの収入が重要な比率を占めています。

また、その他の家計支出を拝見いたしましたが、特に過剰と思われる家計支出は見あたりませんので、家計はしっかりと管理されています。

尚、ペット費用の10,000円とちょっと多めですが、他の家計支出が十分に抑えられていますので、特に気にする必要はありません。

また、毎月の貯蓄・積み立てにつきましてご主人様の手取り月収金額19万円に占める割合は、15.7%以上となっていますので、ご主人様だけの月収とした場合は十分な水準となります。

ただし、uraraさんの月収金額8万円も加えた場合、11%ほどとなってしまいますので、共働きとした場合にはできればふたり合わせた手取り月収金額の20%は貯蓄に充当できるようにしてください。

よって、uraraさんの場合は54,000円が目安となります。

将来、産休や育休をとって育児に専念していただくためにも、お互いが収入を見込むことができる今のうちに、しっかりと貯蓄をしておくようにしてください。

ある程度、貯蓄ができてくると安心できますので、頑張ってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

uraraさん

回答ありがとうございます。

具体的な数字を示して頂いたのでとても解りやすかったです。

そして家計管理ができているとのご意見、とても自信にもなります。

今はしっかりと貯蓄を増やしながら、

今後のためにコツコツと頑張ります。

この先やっていけるのかと、いつもどこかで不安を感じていたので、思い切って相談して良かったと思います。

お忙しい中、ありがとうございました。

また何かあれば相談させていただきます。

その時はよろしくお願いします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善の考え方と将来計画作成のお勧め

urara 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

家計簿で家計を把握されましたなら、下記の式での項目の整理をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

例えば、預金や積立は4.の貯蓄に入ります。

支出は個々のご家庭のライフデザインやライフスタイルで大きく異なりますので、支出の大きな項目から「改善する・しない」の検討をして削減を積み上げるようお勧めします。

記載を拝見する中で、少し多いのではというものは、携帯・ネット代と考えます。

二人目のお子様や住宅の購入をお考えの由、家計の将来像を把握するため将来計画の作成をお勧めします。

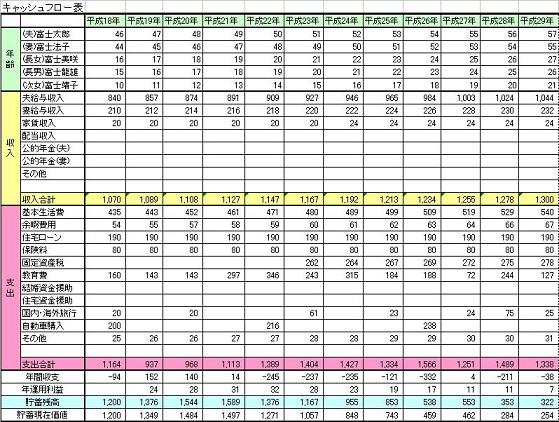

将来の夢や希望をご家族のイベントととして、例えば二人目の出産・お二人の進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

住宅購入では、長期の返済が伴います。負担を少なくするためにも、予定される物件価格の30%程度の頭金を貯蓄されるようお勧めします。

なお、お子様の教育費は此方を参考としてください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

uraraさん

迅速な対応ありがとうございました。

さっそくイベント表とキャッシュフロー表を主人と一緒に作ってみたいと思います。

目的をしっかりと見据え、

今後のライフプランの参考にしていきたいです。

お忙しい中ありがとうございました。

また何かありましたら相談させて下さい。

その時はよろしくお願いいたします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)