注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

ポートフォリオです

預金 53.3%

国債 17.4%

社債 3.7%(国内)

株式など 6.2%(一部外債ファンド)

MRF 5.1%

保険 14%

利子配当収入はトータルで 手取り1%ぐらいです。

投資といえば日本株などしか経験がありません。

世界景気の長期悪化が見えたので、定期預金で様子見を決めましたが、銀行の資産運用コーナーでは連日お年寄りとか、主婦などが相談に来られてます。

どのような考えで継続投資を行ってるのか興味があります。

私の場合もっと増やしたいと考えますが、ファンドも

経験すべきでしょうか?

収入が不安定なため、資産総額は変わらないか、減少気味です。

トータルの利子配当収入 1%では不安です。

将来はもっと増やしたいのですが。

まねきんさん ( 兵庫県 / 男性 / 48歳 )

回答:5件

専門家

専門家リスクをもう少し多く取る必要も。

資産運用をお考えになられる場合は、まず、いつ頃、何に、いくらぐらい必要なのかを大まかにでも目処をつけることが大切です。お年寄りの方ですと今リターンが必要ですし、主婦の方なら少し先の子供の教育資金とか家の購入費用とか、さらには老後の資金とか、それぞれ、保有している財産や職業、収入、家族状況などおかれている事情によって変わってきます。

その上で、48歳のまねきんさんにとって、1%のリターンは少ないということであれば、リスクをもう少し多めに取る必要がでてきます。その場合、預金53.3%は比率としては高いですし、国債、社債、株式、MRFなどについてももう少し収益性を高める必要も出てきます。保険の14%は、保障として本当に必要でしょうか、これも検討してもよいかもしれませんね。

評価・お礼

まねきんさん

そのとおりですね。

リスクリターンの関係見直そうと思いました。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家未来は未定。

はじめまして、FPの岩川です。

市場の動きと資産形成の成功は、結びつきません。

市場に関係なく資産形成プランを淡々とこなす事が成功の第一歩です。

まずは、予測で投資判断を行うのは失敗の要因です。

明日のことは誰にも分かりません。

一般的に

商品の価格が割安になれば買い、割高になれば買い物を控えます。

しかし、金融は不思議なことに、

割高になると慌てて、しかもなぜか安心して購入します。

割安になると、なぜか、買いません。(または売る)

これでは、資産形成はできません。

毎回、定期的に訪れる「投資ブーム」で小さく儲けて

相場の低迷とともに資産を減らし、このように懲りる人は後を絶ちません。

資産形成にも、車の運転のように正しい方法があります。

免許を取らなければ運転が出来ないように、

金融も正しく理解しなければ、運用は難しいものです。

これまで、思うような結果が得られていれば、その方法で良いと思います。

しかし、そうでなければ、一から情報収集してみるのも良いとかもしれません。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分のアドバイスとインデックスファンドのお勧め

まねきん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

現状のまねきん様の資産配分は元本の確保を目的とされていて、流動性資産53.3%+5.1%、確実性資産、21.1%+14.0%(保険の内容はわかりませんが多分この区分に入るものと考えます)、そして収益性資産は6.2%ですので、元本の毀損の惧れは少ないものの低いリターンしか期待できません。

期待リターンを高めるには、改めて資産配分を組みなおすことをお勧めします。また、将来のために資産を形成することが目的であれば、配当などは再投資が可能な投資信託が適しています。

現在の収入を補填する目的であれば、同じ投信でもJ-リートが適しています。

上記のようにまねきん様の投資目的を1.将来のための資産形成か、現在の2.配当収入の確保を決定されるようお勧めします。

また、資産配分は、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、という5資産に配分されるようお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。

⇒リターンを求めれば、リスクが伴います。

この資産配分を基にして、リスクを下げたい場合は、定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

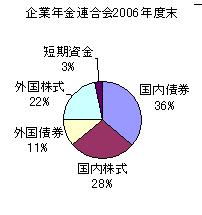

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

資産形成には、夫々の資産クラスに対応したインデックス・ファンド4本を購入の上、再投資型とされるようお勧めします。

また、配当収入を求める場合は、リートへの資産配分と、ファンドの分配金は決算での受取をご検討下さい。、

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、メールにて資産配分のプランニングを承ります。

http://www.officemyfp.com/planprice.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資信託は幅広い分散投資が出来ます。

はじめまして、まねきんさん。

''FP事務所 マネースミス''の吉野裕一です。

利子収入が1%に対して、今年の物価上昇率は2%と言われていますので、資産は実質では目減りしていますよね。

株でもそうですが、安い時に買って高くなったら売れば利益が出ますよね。

投資信託でも安い時に買った方が利益が出やすいです。

実際に私の周りでも証券会社などが投資信託のセミナーを多く開くようになりました。

投資信託での運用では、5%〜7%くらいの期待利回りを想定して運用していますので、十分インフレに対応できると思いますよ。

また、投資信託は多くの投資家から資金を集めて運用していきますので、多くの資金で幅広い分散が出来ていますよね。

これは個人で個別に株式を購入していくよりは確実に多い企業や投資先で運用できていますので、メリットは大きいと思いますよ。

また、リスクを取りたくないのであれば債券型投資信託へ投資をする事も考えられます。

現在MRFへは投資をされていますので、MMFへの投資も良いですね。ただ、これは流動資産としての運用として考える方が良いでしょう。

預金が53%というのは勿体ないですね。MRFかMMFへ移されても良いと思いますよ。

恩田 雅之

ファイナンシャルプランナー

-

![]()

何%のリターンが必要か考えましょう。

まねきん さん

はじめまして、札幌でFP事務所をしています恩田と申します。

お年寄りの方の投資行動は、年金プラスアルファの収入を希望しているケースが多く、毎月分配型が人気になっています。長期的に基準価格の上昇や投資口数を増やし投資資産を大きくしていくというよりも分配金がどのくらい出るのかに関心が強いようです。投資スタイルは長期保有になります。

主婦の方の場合は資産を増やしていくのか毎月の小遣いを増やす目的で投資しているかどうかは

個々の家庭の事情で変わるかと思います。

まねきん さんのポートフォリオを大きく分けますと、

預金 53.3%

債券(国債、社債、MRF) 26.2%

株式 6.2%

保険 14.0%

になります。運用資産の約80%が利回り2%以下の運用になっているかと思います。

全体の利回りを上げるためには、好利回りの商品への投資比率を引き上げることが必要になってきます。

まねきん さんが目指している全体の利回りはどのくらいですか、また投資期間は何年ぐらいですか、それによってポートフォオがかなり変わってきます。

まずは期待している利回りと投資期間を明確にしていきましょう。

また、景気が悪化している時は優良な会社の株式なども実際の価値よりも低い価格で取引されている場合があります。

長期で時間分散しながら投資をしていくことを考えた場合に平均の購入単価を下げる期待が持てる時期でもあります。

様子見をしながらもアンテナは高くしておきましょう。

評価・お礼

まねきんさん

2%は欲しいのですが、リスク部分を増やすと

リスクも高まるし。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)