注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

一生シングルでも、ゆとりある老後を過ごしたいです。そのために投資信託を考えています。本などで勉強しましたが、何がなんだかよくわからないのが現状です。いくらから、何に投資するべきかアドバイス下さい。

現在29歳 独身。年収400万円。結婚の予定はない。

現在の資産は1300万円(定期400万、積み立て200万、普通預金700万)

母(54歳)と賃貸で二人暮らし。母に貯蓄はない。年収はわたしより上。もし母に何かあれば援助したい。

月2万五千円積み立て。4万家に入れている。最近は旅行など自分へのごほうびで貯蓄額は増えていないが平均して月6〜7万貯蓄している。

ちなみにわたしなりに考えた投資方法は次の通りです。

300〜500万を投資する

?40%を国債など低リスク商品

?30%を外国債券

?30%をバランス型(もしくは国内株式とバランス型を半々で)

銘柄などは何がよいかさっぱりわかりません。

そのほか外貨預金にも興味があります。ただ、一番こわいのは失敗です。せっかく貯めたお金。大切に運用したいです。みなさん、アドバイスよろしくお願いします。

sayurinnkoさん ( 大阪府 / 女性 / 29歳 )

回答:6件

専門家

専門家失敗しないために正しい理解を。

はじめまして、FPの岩川です。

投資を始める上で大切なのは、シンプル、わかり易さが結構重要です

複雑な投資や理解不能なものには手を出さない事が、堅実な資産運用への第一歩です

それでは、ご検討の配分ですが、最初にバランスファンドの仕組みをお話します。

バランスファンドは、

日本の国債、外国債券、日本や海外の株式に分散投資する商品です。

バランスファンドを購入せずに、

自分で、

日本国債に投資するファンド

外国債券に投資するファンド、

日本株式に投資するファンド

海外株式に投資するファンドを

複数組み合せて保有すれば、自作バランスファンドになります。

(国債、外債と合わせてバランスファンドを買うのは、投資先が重複することになります。)

自分で作成するメリットは、コストが安く抑えられます。

コストが安い分、自分で手間を掛けてメンテナンスを行う必要があります。

複数のファンドを組み合せると、効率的な運用ができると思われますが、

実は、購入後、保有しっ放しでは、本当の意味でのポートフォリオ運用の効果は、残念ながら得られません。

定期的なメンテナンスが、できないようであれば、コストを掛けてもバランスファンドのほうが有利ということです。(仕組上は。)

まずは、慌てず、金融を正しく理解することです。

外貨預金は過去のQ&A参考にしてください。

http://profile.allabout.co.jp/pf/iwakawa/qa/detail/14420

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家具体的な条件の設定を先にしましょう

sayurinnko様 バームスコーポレーションの杉山と申します。

ポートフォリオは少し外国債券の比率が高いかもしれません。

もし、ヘッジありの外国債券を選択されるのであれば、(日本の)国債と合算して70%は、利回りが相当低くなると思います。

もちろん、低い利回りで運用の目的が達成できるのであれば問題はないでしょう。そうでなければ、何か改善案が必要ということになります。

もし、ヘッジなしの外国債券を選択されるのであれば、それは為替に投資するのとほぼ同じ意味になります。

詳しくは、こちらをごらんください。

資産運用の問題は、突き詰めて考えると、お金をいつ使うかという話です。

(1)今使うのを止めて、将来のいずれかに使う

(2)自分で使うのを止めて、次の世代に遺す

sayurinnko様の場合は(2)でしょうが、いつ、どのくらい使うかを考えたほうがよいと思います。使おうと思ったとき、その資産は外貨だったとすれば・・・為替リスクはそのとき実現します。

運用はその目的を考えてから考えたほうがよいでしょう。

具体的な条件を設定せずに、運用のことだけ考えても、

☆ リターンは高いほうがよい

☆ リスクはできるだけ少ないほうがよい

と考え、

『リスクが低くてリターンの高い商品』

を探し出そうとします。

しかし、そういった商品はありません。存在するのは、「リスクが高くてリターンも高い商品」と「リスクが低くてリターンも低い商品」だけです。

詳しくは、こちらをごらんください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

最初の第一歩は投資信託の積み立てから

sayurinnkoさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

ゆとりある老後を過ごすために投資信託を考えているsayurinnkoさんは

失敗ではなく成功する可能性の高い賢い投資家です。

また20代で1300万円の資産を築き上げ、毎月2万5千円の積み立て

4万円を実家に入れられているsayurinnkoさんは素晴らしいです。

このままでも十分にゆとりある老後を過ごすことは可能ですが、せっかく

運用に興味を持たれて勉強をしたこのチャンスを活かしましょう。

といっても、いきなり貯蓄の全額を運用するようなことは、

やめてくださいね。こんな事は私が書かなくても賢いsayurinnkoさんは

しないと思いますが・・

まずは1万円からでも良いので、投資信託の積み立てから始めましょう。

少ない金額で運用の第一歩を踏み出すことが大事です。

ただし投資信託といっても玉石混交です。

しかもその多くが玉ではなく石です。

残念なことですが、まだまだ投資家の利益ではなく

販売する側の利益を優先するものが多いのが現実です。

私が実際に長期での運用をしている投資信託で、両親や兄弟にも薦めて

いる具体的な投資信託についてはお手数ですが''こちら ''よりお問合せください。

私からのアドバイスがsayurinnkoさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

最後に、私がまぐまぐで配信しているメールマガジン「真っ当な資産

運用で品格のあるお金持ちになろう!」が殿堂入りしました。

現在、8000名を超える長期投資仲間にお読みいただいています。

良かったらお読みいただけると嬉しいです。登録は''コチラ ''(無料)。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家いろいろな選択肢があります。

sayurinnko様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

一生シングルでも、ゆとりある老後を過ごしたいとのこと。運用目的は、老後資金ということですね。それでしたら、まずは、老後の目標金額を設定しましょう。

そこが決まったら、目標利回りを計算し、資産配分を考えます。運用期間は、30年以上とれますので、個人的には、株式100%の配分でも問題ないと思っています。具体的には、国内外の株式に分散投資を行うファンドを購入します。

ただ、注意していただきたいのは、お金の価値は、額面だけでは量れないということです。例えば、29歳時の1000万円は、しっかりと運用していけば、40年後には、7000万円を超える可能性があります。しかし、69歳時に7000万円のお金があっても、嬉しくないかもしれません。場合によっては、親族間のもめごとに発展する可能性すらあります。

それなら、「人生を謳歌できる29歳時に自分自身に投資をする」という選択肢もありえます。

資産運用は、単なる技術的な側面の他に、人生設計とも深く関わっています。ぜひ、資産運用の世界を深く理解して、本当に、なりたい自分を実現していただければ、と思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資は分散投資で・・・

はじめまして、sayurinnkoさん。

''FP事務所 マネースミス''の吉野です。

そうですね、投資信託は仕組みが分かるまではとても難しいと思います。

私も、最初は分からない事ばかりでした。

現在、お考えの資産配分も調べられて分散投資をされているのでしょうか。

分散投資にも時間の分散という考えもあります。

現在、積み立てをされてますね。

投資信託でも、積み立てをするとドルコスト平均法という時間の分散が出来ます。

ドルコスト平均法とは、定時定額で購入していく事で、基準価額が高い時には少なく、基準価額が低い時には多く買い付けをする事で、購入単価の平均化が図れるという手法です。

ですので、投資額を一括投入するのではなく、2年や3年で買い付けていくとか、一括購入後も毎月購入していく事も考えても良いでしょうね。

また老後の為の資金とお考えでしたら、個人型確定拠出年金という方法も考えられます。

現在の保有資産が既に安全な商品になってますので、もう少し積極運用をされても良いでしょうね。

投資信託のバランスファンドを購入をお考えのようですが、運用会社の分散もありますので、バランスファンドではなく、米国、欧州、アジア、日本といった国や地域別に銘柄を変えられても良いでしょう。

また、投資は購入してからも、チェックやメンテナンスを行ったほうが良いので、私どものようなIFAやFPに相談に行かれても良いのではないでしょうか。

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金を運用する団体の資産配分を参考としてください

sayurinnko 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資を始めるにあたって、どの程度のリターン(収益率)を期待するかで、投資対象が変わります・

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産への配分で運用されるようお勧めします。

例えば、5資産に均等配分すると、リターンは3.5%で、リスクは8.0%に抑えられます。これは年間の運用成果の68%の確率で-4.5%〜+11.5%の間に入ることを指します。最悪ケースでは、-12.5%の損失もある配分になります。リスクを小さくするには、定期預金と日本債券(国債)の比率を上げ、収益を上げるには、日本株と外国株の比率を上げてください。

その点でバランスファンドを購入するのではなく、日本株式は何%、外国株式は何%と配分することで、sayurinnko様ご自身の国内外の債券と株式のバランス・ファンドが組めます。

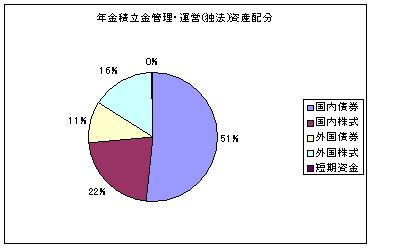

私のHPに資産配分検討表とともに、長期投資のプロである、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、日本株式、外国債券、外国株式夫々を対象とする3本のインデック・ファンドの購入をお勧めします。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

補足

下記コラムのご一読をお勧めします

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

大切なお金です。騙されないため、後悔しないためにもお読みいただければ幸いです。

sayurinnkoさん

回答ありがとうございました

2008/05/25 16:29分散と一言で言っても、時間など様々あるのですね。他の専門家の方たちの回答も踏まると、株式のリスクを恐れるあまりに債券にバランスが偏り、アンバランスになってしまったと思います。しっかり勉強して、バランスをとらなければいけませんね。

ところで、回答文章中の「もう少し積極運用しても良い」というのは、投資の金額でしょうか?それとも、もっとリターンを狙ってもいいということでしょうか?

300〜500万という金額は一応以下の考えがあってです。

?母の定年前に住宅購入(小さくて古くても一戸建て)するための頭金・引越し代として500万 (もし結婚したときは出産・子育てまでの費用とする)

?病気や失業したときのために200万

?趣味やスキルアップなど自分への投資に100万

これらの金額を資産保有額から差し引いたら残り500万。全部はちょっとこわいので、余裕を残して300万くらいと、計算しました。

回答お待ちしてます。

sayurinnkoさん (大阪府/29歳/女性)

sayurinnkoさん

回答ありがとうございました

2008/06/05 20:30確かにバランスファンドと債券の購入は投資先が重複しますね。指摘されてから改めて自分の配分を見ると、債券ばかりに偏っていると思いました。

日本国債については、発効日も償還期限日も金利も(変動金利もありますが)決まっていて、郵便局など身近で取引できるので、自分で直接購入を考えているのですが、日本国債ファンドを購入するほうがメリットがあるのでしょうか?

せっかく今まで頑張って貯めてきたお金ですので、いつの間にかお金の価値が目減りしていたなんてことはないように、しっかり勉強して運用していきたいです。アドバイスよろしくお願いします。

sayurinnkoさん (大阪府/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)