注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

44歳会社員です。老後資金についてお聞きします。

昨年末で住宅ローンを完済しました。

老後資金を作るためには、どのような金融商品を組み合わせれば良いでしょうか。

前提条件として、私のプロフィールを書きます。

家族構成:44歳会社員(60歳定年)、妻38歳会社員(私と同時期に退職希望)、子供1人10歳

住居:分譲マンション築12年、ローン完済済

資産等:定期預金約800万、外貨MMF約350万、投資信託(日本株200万、外国株100万、外国債券50万)

月額35万は貯蓄に回せます。

ちなみにバランスよくある程度のリスクを取ってリターンにも期待したいです。

今後のポートフォリオについてアドバイスをお願いします。

マクレーンさん ( 埼玉県 / 男性 / 44歳 )

回答:6件

専門家

専門家ポートフォリオに含めるもの

マクレーン様 バームスコーポレーションの杉山と申します。

月額35万円の積み立てが可能であるなら、全く問題ないと思います。ある程度のバランスさえ取れていれば、資産配分の問題はさしたる問題ではありません。

気をつけていただきたい点は下記のとおりです。

X どのような資産配分であっても、放置しておくと、その比率が狂いますので、時々、元の比率に戻してあげてください

こちらを参照してください

X 余裕があると、少し変わった金融商品や個別株式に手を出してみたくなるものですが、全体の何割までと上限を決めておくとよいと思います

X 個別株式などについては、どの程度まで値下がりしたら自動的に売却するのか、いわゆる「損切り」ラインを決めておかれるとよいでしょう

X 余裕があるので、不動産や商品(金や金属、農作物など)への投資を考えられてもよいかもしれません

不動産投資については、こちらを参照してください

商品投資については、こちらを参照してください

X リスクのないものへの投資としては、個人向け国債や個人年金保険を考えるのもよいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家試算配分と運用期間と運用目標について

マクレーンさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

住宅ローンを完済されたので、これで資産運用に本腰を入れられそうですね。

60歳定年の時までおよそ16年あります。16年の運用だと、過去の実績から考えると株式投信だけだと元本割れのリスクがゼロではありません。だから、外国債券などに分散投資をすることが基本になってくるように思われます。

積極運用の部分をシンプルに考えたい場合、 日本株4:外国債券6 を基本としてお客様にはお話しています。これからリターンを上乗せする場合は、新興国の成長を取り込む意味で、新興国の株式や債券を加えるのも一つの方法です。

でもいろいろな理屈があったとしても、資産配分について一番大事なのは、マクレーンさんのお気持ちではないでしょうか。公的年金・企業年金は不確実性がありますがある程度考えても良いのでしょう。今の家計の状況によっては、いたずらにリターンを追及しなくても良いことも考えられます。

加えて、子どもさんの教育資金の準備についてもお話します。定期預金部分でかなりのところはまかなえるようにみえますがいかがでしょうか。積極運用で過度にふえた場合、一部を教育資金に充ててもよいでしょう。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家ポートフォリオの構築の仕方

マクレーン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

資産運用は、リスクを取って、リターンを高めるという意味では、企業経営と同じ感覚だと思います。

ひとつの家計という単位で、家計運営をしていきます。

企業経営の場合、根幹になるのは、経営理念であり、経営計画ですが、家計の場合で表現すると、将来のご家族の「夢・目標」、「ライフプラン」ということになります。

ですので、最適なポートフォリオは、お一人お一人異なります。

個人的には、どこで誰と相談し、どんな運用方法で、どんな投資対象を選ぶかのも、ご家族の「夢・目標」、「ライフプラン」を反映させたものであるべきだろう、と思っています。

やや抽象的な表現になってしまいましたが、今取り組まれている長期分散投資というスタイルは、リスクとリターンをある程度まで計量化できる世界です。

その前提で、将来の「夢・目標」を具体的に数値化して、計画表に落とし込み、それをベースに、ポートフォリオを構築してみてはいかがでしょうか。

さらに具体的な計画の立て方については、個別にご相談ください。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

1

![]()

分散した運用で・・・

はじめまして、マクレーンさん。

''FP事務所 マネースミス''の吉野裕一です。

お子様が10歳で、既に住宅ローンを完済されたのは素晴らしいですね。

今後の不安材料も少なくなり、老後資金への運用も計画的に出来ますね。

マクレーンさんは、既に資産運用を分散されながら行なっておられますので、リスクに対する許容度もあると思われます。

今後は、会社に企業年金があれば出来ませんが、個人型の確定拠出年金も選択肢には入るのではないでしょうか。確定拠出年金で運用すれば掛け金は所得控除の対象になりますし運用中は課税されず税の繰り延べ効果、複利効果が大いに期待できますね。

または変額個人年金という選択肢もあると思います。こちらも確定拠出年金同様で控除や税の繰り延べが活用できます。

しかしマクレーンさんは、ご自身で運用を行なっておられるので、現在の投資信託をもう少し細かく分散されて運用されても良いと思います。

今後は新興国の発展も期待できます。株式だけではなく債券も投資対象になると思いますよ。

現在の運用先の海外の株式投資信託を国や地域で分散される事も考えながら、毎月購入されても良いですね。

現在は債券への投資が1200万円で株式の投資が300万円と株式への投資が20%になっています。

この配分を50%程度まで上げても良いと思います。

投資先も長期保有できる商品を選ばなくてはなりませんね。商品もしっかり判断されて購入するようにしましょう。

ファイナンシャルプランナー

-

![]()

老後資金の目標は?

マクレーンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

60歳までにあと16年ということですね。

老後資金はどのくらいを目標とされますか?

それによって配分が異なってきます。

今ある資産と今後の貯蓄額のいくらを老後資金用とお考えでしょうか?

お子さんの進路によっては老後資金に回せる分が異なりますね。

基本的には投資信託による分散投資をおするめしますが

一時金いくら、と毎月いくらの積み立てで60歳時点でいくらになることが望ましいでしょう?

できればこれから先40年くらいのキャッシュフローシミュレーションをしてみましょう。

キャッシュフローとは将来の収入と支出を予想し、貯蓄残高の推移をみていくものです。

お子さんの教育費にどのくらいかかるか、退職までにいくら準備すればよいかも見えてきます。

またそれをすることで期待リターンが出てきます。

期待リターンを達成するための資産配分を考えると、必要以上のリスクを負わなくて済みます。

これを機にFPにご相談されてはいかがでしょう?

C/Fを作成し、その期待リターンを元に資産配分と積立金額やファンド選びまでお手伝いできるのがFPでありIFA(独立系フィナンシャルアドバイザー)です。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の債券と株式に寄る分散投資をお勧めします

マクレーン 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

極めてスタンダードに、国内外の債券と株式による分散投資をお勧めします。

既に投資を開始されていらっしゃいますから、ご存知とは思いますが、様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

従いまして、今後の投資に関する資産配分をお決めになり、その資産配分に基づき、インデックスファンド(含むETF)によるポートフォリオの作成をお勧めします。

私は、定期預金(1年定期で都度金利が高い銀行で預け替え)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になり、年間の運用の68%が-4.5%〜+11.5%の範囲になります。年間の運用結果を95%の幅を取ると最悪ケース-12.5%〜最良ケース19.5%に入ります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

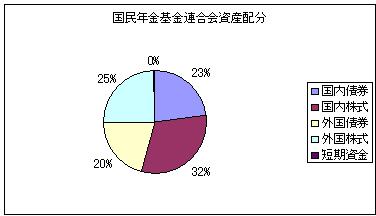

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、インデックスが購入できれば市場全体を購入することと同じという理論から創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

5月9日に投資・運用の勉強会を開催します。

宜しければご参加をご検討ください

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

「老後準備」に関するまとめ

-

老後資金がいくら必要か皆さんご存知ですか?

結婚、出産、教育など年齢を重ねるとまとまったお金がかかるもの。でも、老後って聞くと結構先の話だし、ピンッとこないからまだ必要ないだろうと思いますよね。でも、実際には老後の生活費や家賃などをいれると、何千万といったお金が必要になるんです。自分は老後資金の必要額がどれくらいになるのか、どうやって備えたらいいのか、他にかかるお金はないの?など次々と疑問が頭に浮かぶはず。そんな疑問や悩みを専門家が解決します!

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)