注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

25歳 男 年収190万円 余り年80万円

投資信託で3600万円十年以上長期で運用中

目標:分配金で生活と世界平和

野村 分配 307万口 成長 350万口

2040 198万口

日興 債券 625万口 株式 732万口

大和225 82万口

DIAMリート 903万口

フィデリテイ 97万口

住信SRI 319万口

全て分配金再投資

貯金400万円

保有してます。このままで良いでしょうか。

補足

2008/04/26 22:19回答ありがとうございます。

目的:分配金で生活と世界平和

資産の使用時期は予定が無い。

リスク許容度は-15%ぐらい

リターンは5%ぐらい

資産配分について

野村世界6資産分散投信分配コース

307万口/300万円投資

野村世界6資産分散投信成長コース

350万口/400万円投資

野村資産設計ファンド2040

198万口/200万円投資

日興五大陸債券ファンド

625万口/600万円投資

日興五大陸株式ファンド

732万口/700万円投資

大和ストックインデックス225ファンド

82万口/100万円投資

フィデリティ・日本配当成長株投信

97万口/100万円投資

DIAM世界リートインデックスファンド

903万口/900万円投資

住信日本株式SRIファンド

319万口/300万円投資

貯金400万円

です。

リバランス等について考えています。

もくずがにさん ( 徳島県 / 男性 / 25歳 )

回答:6件

専門家

専門家4つのカテゴリが基本です。

もくずがに様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、長期分散投資の基本は、国内債券、国内株式、外国債券、外国株式の各カテゴリに分散投資をして、長期で保有し続けることです。リートは、あくまで、オルタナティブ(代替)投資と位置づけます。

保有銘柄を拝見しますと、バランス型ファンドが、複数含まれていますが、このラインナップでは、保有資産全体を見ながら、リバランスを考えるのが、困難です。

なるべくなら、上の4つのカテゴリから、それぞれのタイプのファンドを選ばれるべきでした。

具体的には、TOPIXや日経平均株価、MSCIコクサイなどの代表的な指数に連動させることを目指すインデックスファンドが候補になります。

さらに、超過収益を狙うなら、これらの指数をベンチマークとするアクティブファンドの中から評価の高いものを選んでも良いでしょう。

しかし、既に運用をスタートされており、ゼロから組み立て直すと、乗り換えのための手数料が、それなりに掛かってしまいます。

現実的な方法としては、面倒ですが、エクセル計算シートなどに資産配分を書き出して、メンテナンスをされると良いでしょう。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家遅れましたが、気が付いたことです

もくずがに 様 バームスコーポレーションの杉山と申します。

投資目的の「分配金で生活と世界平和」、「十年以上長期で運用中」の部分が十分よくわかりませんが、以下のように思います。

(1)ポートフォリオはバランス型ファンドの集合体で一口でいうと世界に投資する状態になっていると思います

(2)分配金がそれほど必要であるなら、ファンドで運用する必要はないように思います。たとえば、質のよい不動産に投資して賃貸収入を得たほうが意に沿っているのではないでしょうか?

(3)ファンドで世界平和を希求するのであれば、そのようなファンドを選択すべきでしょう。テーマ型ファンドを選択するとか、イスラム法適合投資などがその手段になるのでしょう。しかし、世界平和を望むのなら、ボランティアなどでそういう活動をされたほうが直接的ではないですか?

(4)リバランスについては、基本ポートフォリオがありませんから、元に戻すという意味でのリバランスではありませんよね。先に、基本となるポートフォリオを決めたほうがよいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

現在の状況に不安なのでしょうが・・・

はじめまして、もずくがにさん。

''FP事務所 マネースミス''の吉野です。

今回、ご相談されたのは、現在の価額の減少に対して不安に思われての事だとお察しします。

今回の基準価額下落は、昨年のサブプライムローンに端を発した問題ですが、最近になってやっとサブプライムローン問題も終息する方向になってきたと思います。

そこで殆どのファンドが下落していると思いますが、お持ちのファンドの運用が良ければ下落も限定的になっている筈です。

しかし、本来の運用が悪ければ、もっと運用成績が悪くなっているのではないでしょうか。

第三者機関の格付け会社がありますので、参考にされてみてはいかがでしょうか。

LIPPER

MORNING STAR

また資産配分については今回のご質問では分かりかねますので回答できませんが、運用目的で様々に変わってきます。

もずくがにさんのリスク許容度や資産の使用時期に合わせた運用をしましょう。

評価・お礼

もくずがにさん

回答ありがとうございます。

内容が不足していてすみません。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とインデックス・ファンドをお勧めします

もくずがに様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

長期投資では、期待リターンとご自分の投資方針をお決めになるのが重要です。そして、それにあった資産配分をお勧めします。

ご承知の通り、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。合致するのは大和225だけでしょうか。宜しければ下記のコラムをお読みください

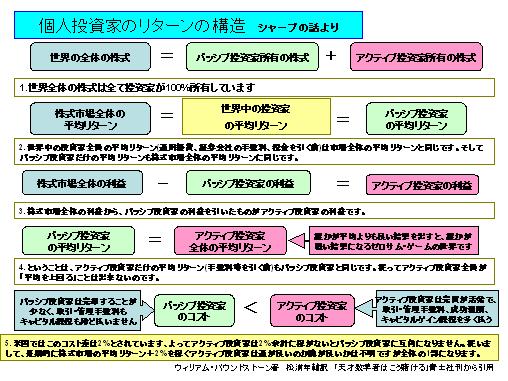

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

長期投資ではコストが重要です。其の点でコストの安いETFでの運用をお勧めします。

60本以上のETFと自分用グローバルファンド

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19608

宜しければ私のホームページに、myfundの運用レポートを掲載しています。参考になれば幸いです。

http://www.officemyfp.com/myfundreport1.html

なお、投資信託の分配型は資産形成に適していない商品です。毎月定期配当が必要であれば、REITや国債そのものを購入されるようお勧めします。

長期投資を目指されいる場合は早めに切り替えるようお勧めします。

評価・お礼

もくずがにさん

回答ありがとうございます。

コストをもう少し考えてリバランスしたいと

思います。

ファイナンシャルプランナー

-

![]()

ゆうちょ銀行では限界があります

もくずがにさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

現在は分配金再投資で資産形成の時期とお見受けします。

であれば、決算は年1〜2回までのもので再投資した方が効率的です。

分配を目的としたファンドでなく資産成長型を選びましょう。

また、ゆうちょ銀行のHPでは投資対象別に分類されていますが、

世界債券型に入っているバランス型は株式やリートにも投資されていて純粋な世界債券型ではありません。

リスクを押さえて効率よく運用するにはこの配分が大切です。

そういう意味からいくとシンプルに世界株式型、債券型、日本株式型で運用するファンドで配分を決めリバランスしていくことを考えましょう。

現在ゆうちょ銀行の取り扱いファンドのほとんどをお持ちのようですが、シンプルなファンドで資産成長型が少ないようです。

結構な金額の投資額ですので、期待リターンを実現するための配分を最初に決めましょう。

それに沿ってファンドを選択するのにはゆうちょ銀行では限界があるようです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

前田 紳詞

ファイナンシャルプランナー

-

![]()

まずは現状分析、そしてリバランス計画

もくずがにさん

こんにちはFP診断の前田です。

多くの方が、バランスファンドを含めて投資信託をいくつか購入されると自分の資産配分がどうなっているかが分からなくなります。そちらの把握はできていますでしょうか?

購入タイミングが分かりませんので、現状とズレがあると思います。

試算すると現状としては日本株式が約2割、外国株式が約2割強、日本債券が少し、外国債券が約2割、外国RIETが約2割強、日本REITが少し、

その他預貯金が400万というポートフォリオに近い状態ではないかと思います。価格変動があるため正確ではありません。

一般論としては、株式・債券での国内・海外分散投資をしてREIT等へは1割ぐらいの試算配分が良いのではないかと言われています。ただこれが最適かどうかは分かりません。

株式・債券の配分比率としてこれも目安ですが、年齢に応じてその比率をあわせるという考えもあります。

例えば25歳ならば債券比率を25%にして、残りを株式にするという考えです。年齢が上がるほど安全性の高い債券運用を中心にしていくという理屈です。

もずくがにさんの場合は現状の仕事環境面も考慮してこの比率を考えるとよいでしょう。

現在、25歳の独身男性ということですが、平均的に見てもまだ55年から60年ぐらいは人生があります。

このことも考慮して将来設計を考えられるとよいでしょう。

ご不明点・ご質問・ご相談等ありましたら、いつでもご連絡ください。

補足

人生は旅だと思います。

いろんなことを経験しながら幸せな人生を送りましょう!

評価・お礼

もくずがにさん

遅くなりましたあまり欲張らずに行きたいと思います。

もくずがにさん

運用目的書きました

2008/04/27 01:40回答ありがとうございます。

目的:分配金で生活と世界平和出来たら良いな

期間:10年以上

目標額:分配金で生活出来るぐらい

6000万円ぐらいになれば出来るかな?

派遣社員で年収手取り190万 年間貯蓄額80万円

25歳 男 家族無し

資産の使用時期は予定が無い。

リスク許容度は全体で-15%ぐらい

リターンは5%ぐらい

資産配分について

野村世界6資産分散投信分配コース

307万口/300万円投資

野村世界6資産分散投信成長コース

350万口/400万円投資

野村資産設計ファンド2040

198万口/200万円投資

日興五大陸債券ファンド

625万口/600万円投資

日興五大陸株式ファンド

732万口/700万円投資

大和ストックインデックス225ファンド

82万口/100万円投資

フィデリティ・日本配当成長株投信

97万口/100万円投資

DIAM世界リートインデックスファンド

903万口/900万円投資

住信日本株式SRIファンド

319万口/300万円投資

貯金400万円

です。

リバランス等について考えています。

もくずがにさん (徳島県/25歳/男性)

もくずがにさん

遅くなりすみません

2008/05/01 10:23遅くなり、すみません。

こんな感じで行きたいと思っています

目的:分配金で生活と世界平和出来たら良いな

期間:10年以上

目標額:分配金で生活出来るぐらい

6000万円ぐらいになれば出来るかな?

派遣社員で年収手取り190万 年間貯蓄額80万円

25歳 男 家族無し

資産の使用時期は予定が無い。

リスク許容度は全体で-15%ぐらい

リターンは5%ぐらい

増えた分をリスクを取り運用しようかなと

思っています。

組み替えのコストも高いので。

もくずがにさん (徳島県/25歳/男性)

もくずがにさん

遅くなりました。

2008/05/01 10:38時々ゆうちょ銀行に行って配分や損益を

見ています。

最近は損が多かったですが

長い目見ています。

もくずがにさん (徳島県/25歳/男性)

もくずがにさん

ぎもんについて

2008/05/01 11:11書き方が悪く分かりにくくすみません

世界平和について

お金で出来る事はたくさんあると思う

募金とか自分で団体を作るとかいろいろ

今はとりあえず自分のこと重視しています

出来たら良いな程度です

分配金について

年250万円もあれば余裕で暮らせる

からあまり要らない

十年以上長期で運用中について

目標までの期間が10年以上とゆう意味です

以下今の計画

目的:分配金で生活

期間:10年以上

目標額:分配金で生活出来るぐらい250万円

投資額3600万円が6000万円ぐらいになれば

出来るかな?

派遣社員で年収手取り190万 年間貯蓄額80万円

25歳 男 家族無し

資産の使用時期は予定が無い。

リスク許容度は全体で-15%ぐらい

リターンは5%ぐらい

もくずがにさん (徳島県/25歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)