注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

4900万の住宅を購入し、頭金250万なので4650万の住宅ローンを組む予定ですが、

どういうプラン(完全固定、期間限定固定、変動)にするべきか悩んでいます。

金利が低い変動にして早めに多くの返済をしたいと思いつつも、

変動がゆえに金利上昇リスクも・・・。一方で完全固定を選択した場合、

ベースの支払額が増えるので繰り上げ返済の金額も一定減少するのではと

いうところから考えが抜け出せない状態です。

※どのプランで毎月の支払ベースや繰り上げの効果(残支払額に対する)が

クリアになっていないからだと思っています

何がわかれば前に進めるのかが?な状態で暗礁に乗り上げている状態なので

お知恵を拝借できれば幸いです。

基本情報としては夫(33歳)で年収1200万、妻(35歳)専業主婦、

娘(3歳)幼稚園年少です。

基本的な考えとしては子供が中学校(ここからは私立も想定)に入る迄

(支出が増えそうな時期)にできる限り早く返済したいと思っています。

※約10年

上記期間は、今のところ毎月13~15万くらいの返済を実施しつつも、

繰り上げ返済で150万/年くらいを想定しています。

※150万/月を繰り上げしても手元には約100万/年くらいが残る予定です。

情報が不十分かもしれませんが、よろしくお願いします。

sakura007さん ( 埼玉県 / 男性 / 33歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅ローンの選定方法について

sakura007さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、

渡辺と申します。

『4900万円の住宅を購入し、頭金250万円なので4650万円の住宅ローンを組む予定なのですが、

どういうプランにするべきか悩んでいます。』

につきまして、

住宅ローンを組む場合の一般的な考え方として、

住宅ローンを組んだあとからほぼ毎年のように繰り上げ返済を行うことができる場合、

早期完済を目指すことになりますので、

ローン金利も低くて済む、変動金利や短期固定金利で住宅ローンをくむようにします。

尚、ごの場合とは逆に、繰り上げ返済につきましては、

3年に一回程度ということでしたら、

早期完済というわけには行きませんので、

ローン金利が多少高くなっても、長期固定金利で住宅ローンを組むことで、

完済するまでローン金利が上がってしまい、

毎月の返済額が増えてしまう心配がありませんので、

将来のマネープランがたてやすくなります。

尚、sakura007さんの場合、

年収も1200万円と十分にありますし、

お子さまが中学校に入るまでに出来る限り返したいというお考えですから、

変動金利で住宅ローンを組んでいただき、

お子さまが中学校に入るまでに、

繰り上げ返済をしっかりと行って、

住宅ローンの残高を少しでも減らすようにしていけばよろしいと考えます。

住宅ローンの残高が少なくなっていれば、

将来、多少ローン金利があがっても、

住宅ローン返済に支障をきたすような心配はありません。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

質問やお悩みは解決しましたか?解決していなければ...

三島木 英雄

ファイナンシャルプランナー

-

![]()

固定主体で考え、余裕部分で変動も検討しては

sakura007さま

住宅ローンの選定でお考えとの事。ローンの利率は年率ですから

期間が長い、借り入れ金額が大きいと返済計画にとても大きな影響を与えますね。

考えとして様々な手法がありますが、わかりやすく変動金利と完全固定で

考えたいと思います。

4,650万円を30年ローンで考えた場合概ね下記になります。

■変動 0.875%

毎月返済額:約146,907円(内利息約:33,906円)

■30年固定金利 2.100%

毎月返済額:約174,208円(内利息約:81,375円)

毎月の返済額が約27,301円、固定金利の方があがりますし

利息だけで考えますと固定金利の方が毎月約48,279円高いので

利息が勿体ない、と思いますよね。

固定金利を選択する場合は「金利上昇リスクを負わない安心料」として、

現在まで捉えられてきました。

ポイントはやはり「返済計画」「収入予測」「支出予測」にあります。

すでに返済計画は概ねお考えされておりますので、今後の収入が安定的で

あるのか?二人目のお子様のこと、自分たちの老後資金、親の介護の事なども

考えながら計画する必要があります。

それを考えると、「固定金利で支払いが問題ない」というのが大切です。

変動金利なら買えるという方が、今後の金利上昇時において、大変苦しくなることも

すでに想定されています。

金利の事を考えると、腑に落ちませんが、仮に100万円を繰り上げ返済すると

変動金利で約30万の利息軽減、固定金利で88万円の利息軽減になります。

金利が高い分、繰り上げ返済効果は高いので、繰り上げ返済を当初行える

環境で、その先は見通しが付かない場合は、全期間固定にしておき

繰り上げ返済が出来なくなっても金利上昇リスクを負っていないことが

後々アドバンテージになると思います。

住宅ローンは長い期間の返済になります。精神的に安心できる払い方を

選ぶことが最善と思っています。

もちろん変動金利を選択した方が良い場合もあります。

例えば、繰り上げ返済で短期間で殆ど返済できる(概ね10年〜15年で完済)

もしくは返済資金があるが、あえて借りているという場合に

はおすすめしています。

上記の場合は、金利が上昇しても当初の低利率の効果で累計では支払い損を

しないことが想定されますし、いざという時は返せるからです。

また、年150万の繰り上げ返済が可能という所で考えますと

1,650万を変動金利、3,000万を固定金利で借りて

変動は10年で返済が終了し、残りのローンは様子を見ながら返していくという選択も

悪くはないと思います。

その際の毎月返済額は30年ローンで概ね

変動部分:112,392円(内利息約52,128円)

固定部分:64,531円(内利息約12,031円)

■合計約:164,510円(内利息約64,531円)

という形も想定できます。

色々なローンの組み方がありますが、支出はいつ多くなるかわかりませんので

ある程度余裕をみた返済計画でゆとりがあると安心です。

ご参考になりましたら幸いです。

補足

※上記ローン返済は30年返済、ボナース払いなしで計算しておりますが、数値が多少異なることがありますので、最終的には銀行にご確認をお願い致します。

藤 孝憲

ファイナンシャルプランナー

-

![]()

住宅ローンの金利選定

sakura007さん、はじめまして。

埼玉県・東京都で活動しておりますファイナンシャルプランナーの藤(とう)と申します。

sakura007さんのご質問に対して回答させていただきます。

固定金利か変動金利か、sakura007さんのように迷われている方も多くいらっしゃいます。変動金利の毎月の返済額は魅力ですが、やはり「変動」することに対する不安です。住宅ローンは低金利で推移しており、「下がることはなくても上がることはある」「そろそろ上がるのではないか」など考えてしまうと不安は増すばかりです。金利の変動は将来のことですので、専門家でもわかりません。どれを選択しても総合的に家計への負担を軽減できるようにすること(金利以外の項目もしっかり検討すること)が重要だと考えております。

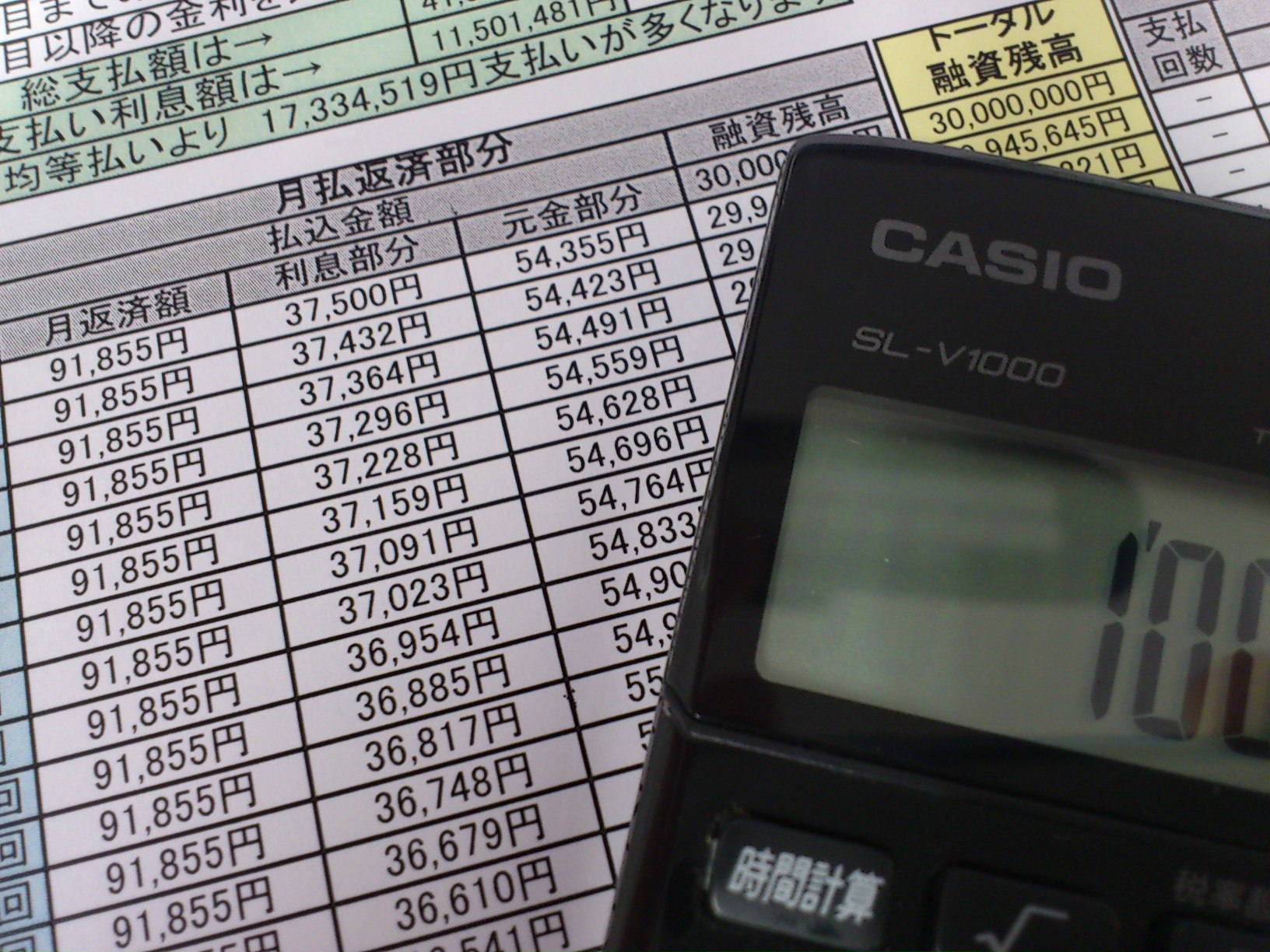

まず、sakura007さんがクリアになっていないと仰っている、「毎月の支払ベースや繰り上げの効果(残支払額に対する)」につきまして回答させていただきます。返済を65歳までにするために30年ローンで考えますと、

・変動金利(0.875%) 月146,907円(1回目元金113,001円、利息33,906円)

・固定金利(1.900%) 月171,640円(1回目元金94,528円、利息77,112円)

が「毎月の支払ベース」となります。なお、借入金4,650万円から返済により減少するのは元金部分ですので、変動金利の方が毎月2万円弱(113,001円-94,528円=18,473円)多く借入残高を減らせることになります(少なくとも金利が変動していないうちは)。

次に「繰り上げの効果(残支払額に対する)」ですが、返済期間、借入額、繰り上げ返済の金額と時期が同じ、つまり金利以外の条件が同じなら固定金利の方が効果はあります。ただ、利息負担額が元々大きいので、繰り上げ返済の効果は固定金利を選択する理由にはならないと思います。

補足といたしまして、金融機関が提示するのは月ベースですので、総額でも考えておくと良いと思います(日割り、月割りにすると安く見えますので…)。上記の条件で固定金利を借りた場合、利息負担の総額は15,290,450円、総支払額は61,790,450円になります(支払う側から考えますと、4,900万円の物件ではなく、6,429万円の物件となります)。ちなみに、変動金利は一概に比較できませんが、利息総額は6,386,509円、総支払額は52,886,509円となります。こちらはあくまで(金利が変動しますので)参考です。相対的に金利の高い固定金利を選択しても毎月の返済が可能な借入額にすることが大切です。

以上が「クリアになっていない」部分の回答となります。

さて、変動金利に対する不安ですが、もう少し具体的に考えておくと良いと思います。

今後、住宅ローンの金利は、何年後に何%に上がると想定していますでしょうか。金利が変動するといっても、上がり幅とその時の残債が重要です。上がり幅が小さければ家計への影響は小さく、借入金額が減っていれば例え急激に金利が上がったとしても利息負担額は大きくありません。

この点で、固定金利を選択する(変動金利を選択しない)理由が明確になるかもしれません。

・バブル期のように、1,2年で金利が3%程度上がると想定される(又はバブル期のような上昇が不安である)ようでしたら、固定金利をお勧めします。

・変動金利を選択したからと言って、ずっと変動金利でなければならないわけではありません。変動金利を選んだとしても、固定金利への借り換えは可能です。ただ、借り換えには費用(と手間)がかかりますし、新たに団信に加入するため健康状態が問われます。健康面への不安や購入後のメンテナンスが大変と感じる場合は固定金利の方が良いかもしれません。

※固定金利を選択した場合、変動金利との利息額差は必ず負担することになります。一方、変動金利は今後の金利動向を見て、借り入れ側が選択することができます。

その他、固定金利と変動金利に関しましては、私のサイトにまとめてありますのでご一読ください。

http://fp-bestlife.com/jyutaku/kinri/

次に、ご質問の主旨から少しずれますが、補足させていただきます。

ご存じかもしれませんが、私立中学をご希望の場合、学習塾費用を見積もっておく必要があります。学習塾の進度についていくために家庭教師を併用されるご家庭もありますので受験のための学習費は差があります。おおまかに、小6で100~150万円、小5で80万円前後、小4で50万円前後です(いずれも年間)。一部繰り上げ返済の実施により教育費の不足にならないよう注意が必要です。また、新たに通われる学校の場所によって引っ越されるご家庭もございます。その場合、住宅の買い替えによる負担増が考えられます。

以上で私の回答とさせていただきます。

参考にしていただければ幸いです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)