注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

はじめまして。

変額個人年金保険についての相談です。

2006年に主人(当時34才)名義でアリコの変額個人年金保険(2004)というものと契約しました。満期は60才です。保障期間付終身年金 保証期間5年というものです。

当時はまだ子供がうまれておらず、私も仕事をしていたため、老後の資金ということで契約しました。

ファイナンシャルプランナーの方に薦められたまま契約をし、恥ずかしながら自分達でもいまだにどんな運用がされているかがわかっていません。

一時払いで100万を払い、毎月定額25000円を増額しています。

また、種類は

世界債権型ヘッジ有

世界債権型ヘッジ無

日本株式型(大型A)

日本株式型(小型株)

世界株式型

に対して、一定の繰入割合になっています。

また、積立金分配を自動調整してもらうような契約にしています。

この割合に関しては、ちょっと攻めた割合?にしたことを覚えています。

現在は2歳の子供がおり、もう一人欲しいと思っています。

教育資金のことや、これから住宅購入も考えており、

今になって、この老後の資金の積み立ては必要だったのかどうかと思いはじめました。

また、毎回送られてくる運用結果を見ると、運用成績は悪く、どんどんお金が減っていっているようです。

ただ、現在解約すると、かなりの損となります。

(今のところは、無理なく増額できています)

ここで、質問です。

これは続けていくべきでしょうか?

解約時の損に目をつぶっても今解約するべきでしょうか?

または、月々の増額をストップすることもできそうですが、増額をストップするというのはどうでしょうか?

一度、契約したファイナンシャルプランナーの方に相談したのですが、

今解約するのは損

増額ストップするのは、今安い時期に多くの株が買える時期だからもったいない

長い目で見て、今は我慢の時です

と言われ、現状維持のままきています。

ファイナンシャルプランナーの方によって色々な考えがあると思いますが

ご意見をいただけたらと思います。

よろしくお願いいたします。

つんつんちゃんさん ( 埼玉県 / 女性 / 35歳 )

回答:4件

専門家

専門家お金のため方について

こんにちは。

投資配分がわかりませんが、確かに今は株式市場が低いために株式への配分が多いのであれば続けたほうがいいかと思います。ただし、教育資金や住宅購入資金を考えるとそちらが優先されます。いまさらながらですが、貯蓄の順番を間違えましたね。教育資金、住宅資金、そして老後資金の順番で準備するべきです。

老後資金の準備のお金をためて住宅ローンという借金を多くしては本末転倒です。

現状の変額年金保険を解約するしないについては、住宅購入が決まった時点で決定されるといいでしょう。今後も増額していくかについては、家計の収支にどのくらいの余裕があるかの検討と資産配分を株式の割合を多くする変更ができるのかによっても違ってきます。

今後の予定を考え検討してみてください。

評価・お礼

つんつんちゃんさん

早速の回答ありがとうございました。

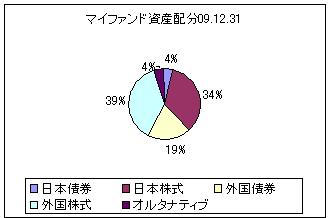

今のところ、日本株32%、世界株30%にしています。

この場合、増額していくのはどう終われますか?

辻畑 憲男

ご評価ありがとうございます。

家計の余裕があるのであれば増額していってもいいかと思われます。

ただし、債券が約40%ありますので、今後株価が上昇していくと債券価格が下がってきますので、そのあたりは気になります。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

ご自身で資産運用されるようお勧めします

つんつんちゃん様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

保険や証券を販売していないFP、そして投資アドバイザーの立場から回答いたします。

変額年金保険は、投資信託に保険という衣をつけて、将来においてご自身の資産から分割で受け取りを行う仕組みとなっています。従いまして、保険料に信託報酬等の手数料がかかりますので、資産形成には効率的ではない商品となります。

資産形成を主眼とするならば、ご自身で毎月投資信託を積み立てることがコストが低く効率的と考えています。長期の資産運用では運用コストが成果に対して大きな影響を与えます。

投資信託はコストが重要

http://www.officemyfp.com/toushishintaku-4.html

老後資金だけでなく、ご質問に記載された通り、将来のライフステージ毎に様々な資金需要が発生します。それらを個別に手当てするのではなく、資金は一括して運用することで其々の資金需要にこと得ることができます。

ご自身の将来必要な資金額に対して、運用に必要な収益率やリスク許容度に基づく資産配分(アセットアロケーション)を方針として作成されるようお勧めします。

個々の商品・銘柄の選定ではなく、現預金等短期金融資産と国内外の株式と債券による資産配分をお考えになられてはいかがでしょう。

ご質問への答として、当初5年間は解約手数料がかかります。従ってペナルティー期間を過ぎてからの解約をお勧めします。また、積み立てはご自身で資産運用をお考えになるようお勧めします。

資産配分のイメージとして2つのグラフを掲載します。

参考としてください。

評価・お礼

つんつんちゃんさん

早速のご回答ありがとうございました。

やはり運用コストがかかるのですね。コラムも読ませていただきました。

2011年の5月が5年満期になりますので、そこで解約を考えるとして

これからの11ヶ月、増額をするほうがいいですか?増額をストップしたほうがいいでしょうか?

解約した上で、その後は、投資信託等考えてみたいと思います。

吉野 充巨

つんつんちゃん様

高評点を頂き有り難うございました。

ご判断の参考になりました事喜んでおります。

増額はストップされるようお勧めしますが、こちらも解約についてペナルティが無いかをお確かめください。その上で手続きをお願いします。

経済評論家の山崎元さんの本に載っていた言葉ですが

『売り手の利益が買い手のコスト』です。このことを実感したので私は早々に保険と証券を販売する売り手を辞めています。

釜口 博

ファイナンシャルプランナー

-

![]()

変額個人年金保険はおすすめできません。

つんつんちゃん 様

この度はご質問をいただきまして、ありがとうございます。

保険実務に強いファイナンシャルプランナーの釜口です。

よろしくお願いいたします。

変額個人年金保険に毎月資金を投入することは、おすすめできません。

この保険は、購入毎に高額な手数料が差し引かれています。

商品によって違いますが、保険契約関係費用と資産運用関係費用

という、残額に対して3%程度の手数料が差し引かれているのです。

簡単に言うと、3%以上の運用利回りでないと、資産は増えていかない

ということです。

増額ストップするのは、今安い時期に多くの株が買える時期だからもったいない

長い目で見て、今は我慢の時です

⇒この考え方は間違っていないと思いますが、

貯蓄目的なのであれば、あえて変額年金保険をご選択する必要性は

ありません。

変額個人年金保険につきましては、過去の私のコラムをご参照下さい。

http://profile.allabout.co.jp/pf/bys-planning/c/c-5444/

ご不明な点などがございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com

評価・お礼

つんつんちゃんさん

高額な手数料が差し引かれていることは知りませんでした。

3%利回りで運用しないと・・・

3%の利回りなんて、今の世の中では厳しいですよね。。。

やはり、いずれの解約を考えてみたいと思います。

ありがとうございました。

築地 聡

保険アドバイザー

4

![]()

手前の資金から準備することが大切です。

つんつんちゃん様、はじめまして。

やさしいお金の教室(合)エムズアイの築地と申します。

http://www.supremehiroshima.com/MSI/

ライフプランにおいて一般的な人生の資金的なハードルは、教育→住宅→老後の順です。

そしてファイナンシャルプランにおいては手前のハードルから一つずつ超えて行く事でキャッシュフロー(資金繰り)の効率は上がります。つまり、つんつんちゃん様のご家庭の現状ではそうした優先順位が逆になっているのかも知れませんね。こうしたことを踏まえながらバランス良くお金を貯めて行くことが大切です。

またそれから既に世界でも格付けが高く優良と言われた海外の国債(債券)が全くあてにならない時代になっていると言うことはご存知でしょうか?

例のアメリカのサブプライムローンや金融デリバティブズ(金融派生商品)による損失は3京円以上と言われていますし、そうした損失を民間から国が買い取って支えようにもそうした損失は返せようがありません。既にイギリスも破産寸前ですし、そうしたことの煽りを食らってギリシャが破綻したのです(事実上の破綻です)。またギリシャやポルトガル、スペイン、イタリア、アイルランド、フィンランドと言った国々も破綻寸前でそうした国々に多額の融資をしているドイツも当然のごとく債券が回収出来なければ破産するしかありませんので、今や破産の危機はアメリカ、イギリス、欧州へと進んでいると言った事を知っておいて下さい。

また、つんつんちゃん様のご家庭が今入られている変額個人年金は運用関係費用が高いです。もし本当に将来に向けた投資(投資信託)をされたいなら、

‘さわかみファンド’http://www.sawakami.co.jp/welcome/

の様な販売手数料ゼロ(ノーロード)で信託報酬もできる限り低く設定したファンドを選択されるべきだと思います。

>または、月々の増額をストップすることもできそうですが、増額をストップするというのはどうでしょうか?

今解約をされてもその商品は10年は解約控除がかかり損をされますので、ひとまずは規則的増額をストップされると良いと思います。解約のタイミングを計るのはなかなか難しいことですが、いずれは解約をされた方が宜しいかと思います。

つんつんちゃん様のご参考になれば幸いです。

補足

また、そのファイナンシャルプランナーは自身の利益だけ考えている様に思います。つんつんちゃん様のご家庭が今入られている変額個人年金は一時払いなのですが、毎月の支払いと言うのは規則的増額と言う方法で、毎月一時払いの変額個人年金を買っている訳です。つまりそれは毎月そのファイナンシャルプランナーに販売手数料が発生すると言う事です。だからドルコスト平均法を語って今が買い時だと言うのでしょう・・・。

・タチの悪い外資系生保のファイナンシャルプランナー達

http://ameblo.jp/tsukkin082/entry-10570542074.html

まずは一度信頼出来る専門化に‘貯金・保険・ローン’の最適化といったトータルでのライフプランの相談をされることをお勧めします。

貯金も保険もローンも単品や単体の商品で判断するのではなくライフプラン全体による総合的な判断が必要です。

木(商品単体)を見るのではなく森全体(ライフプラン)を見て判断をしましょう。

評価・お礼

つんつんちゃんさん

とてもわかりやすい説明、どうもありがとうございました。

実は、このファイナンシャルプランナーの会社で、マネー講座のようなものを受け

それに付随した個別相談にて薦められたものなのです。

その時には、頼れる専門家だと思って信じての契約でした・・・

確かにドルコスト平均法の話をされ、規則的増額をしていたのですが、そんなからくりがあったんですね・・・やはり、増額はやめたほうがいいのですね。

また、10年はペナルティーがかかることも知らなかったので、大変参考になりました。

うまく元本われしない形で解約ができるといいのですが、なかなか難しそうですよね。。。

築地 聡

つんつんちゃん様、こちらこそありがとうございます。

もうすでに金融理論なんて崩壊していますよ。ですのでファイナンシャルプランナーが推奨する金融理論なんてものも当然充てになりません。

>うまく元本われしない形で解約ができるといいのですが、なかなか難しそうですよね。。。

はい、こればかりはプロでも難しいことです。ただ例年ですと株式相場も夏休み相場となり8月中旬頃に株価が上がります。 夏休み相場とは海外のプロの投資家がサマーバケーションに入ることによって相場参加者が減ることで、そうした相場では成り行きで株価が大きく上がります。ですのでもし解約をされるとしたらその辺りが狙い目かも知れませんね。

だだ今年の場合はその前に株も債券も暴落してしまうのかも知れませんが・・・。

また株と債券が反対の動きをすると言っている専門家もいますが、それは教科書に書いてあるだけのことを言っています。実際の相場はそんな簡単なものではなく、現在のレバレッジの効いた複雑な相場ではそんな教科書通りには動きません。そして実際に現在の相場では株が上がれば債券も上がり、株が下がれば債券もさがると言う教科書にかいてあることとは逆の動きをしています。

http://blogs.yahoo.co.jp/tsukkin082/25862649.html

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)