注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ご自身で資産運用されるようお勧めします

- (

- 5.0

- )

つんつんちゃん様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

保険や証券を販売していないFP、そして投資アドバイザーの立場から回答いたします。

変額年金保険は、投資信託に保険という衣をつけて、将来においてご自身の資産から分割で受け取りを行う仕組みとなっています。従いまして、保険料に信託報酬等の手数料がかかりますので、資産形成には効率的ではない商品となります。

資産形成を主眼とするならば、ご自身で毎月投資信託を積み立てることがコストが低く効率的と考えています。長期の資産運用では運用コストが成果に対して大きな影響を与えます。

投資信託はコストが重要

http://www.officemyfp.com/toushishintaku-4.html

老後資金だけでなく、ご質問に記載された通り、将来のライフステージ毎に様々な資金需要が発生します。それらを個別に手当てするのではなく、資金は一括して運用することで其々の資金需要にこと得ることができます。

ご自身の将来必要な資金額に対して、運用に必要な収益率やリスク許容度に基づく資産配分(アセットアロケーション)を方針として作成されるようお勧めします。

個々の商品・銘柄の選定ではなく、現預金等短期金融資産と国内外の株式と債券による資産配分をお考えになられてはいかがでしょう。

ご質問への答として、当初5年間は解約手数料がかかります。従ってペナルティー期間を過ぎてからの解約をお勧めします。また、積み立てはご自身で資産運用をお考えになるようお勧めします。

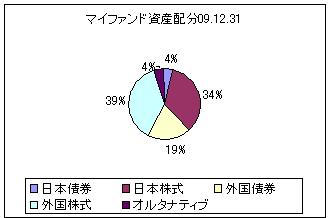

資産配分のイメージとして2つのグラフを掲載します。

参考としてください。

評価・お礼

つんつんちゃん さん

早速のご回答ありがとうございました。

やはり運用コストがかかるのですね。コラムも読ませていただきました。

2011年の5月が5年満期になりますので、そこで解約を考えるとして

これからの11ヶ月、増額をするほうがいいですか?増額をストップしたほうがいいでしょうか?

解約した上で、その後は、投資信託等考えてみたいと思います。

吉野 充巨

つんつんちゃん様

高評点を頂き有り難うございました。

ご判断の参考になりました事喜んでおります。

増額はストップされるようお勧めしますが、こちらも解約についてペナルティが無いかをお確かめください。その上で手続きをお願いします。

経済評論家の山崎元さんの本に載っていた言葉ですが

『売り手の利益が買い手のコスト』です。このことを実感したので私は早々に保険と証券を販売する売り手を辞めています。

(現在のポイント:2pt)

![]()

この回答の相談

はじめまして。

変額個人年金保険についての相談です。

2006年に主人(当時34才)名義でアリコの変額個人年金保険(2004)というものと契約しました。満期は60才です。保障期間付終身年金 保証期間5年… [続きを読む]

つんつんちゃんさん (埼玉県/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A