注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

安全資産のお勧めと分散投資でのリスクコントロール

NAKO 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

長期投資のセオリーは分散投資とリバランスに有ります。

安全資産の意味することが、元本割れが無いとの意味であれば、定期預金が国債をお勧めします。

手間がかかることをいとわなければ、ネットバンクの定期預金6ヶ月か1年ものの預け換えが利回りを上げるのには効率的です。

手間がかからないのは、個人国債10年変動をお勧めします。(変動金利ですので、0.8%引かれるのは痛いのですが市中金利に連動します)

全体のリスクを下げるための、安全資産という意味であれば、投資金額の配分を変更することでリスクが下げられます。現在の投資対象で、毎月均等に積立を行った場合には、期待リターンは5.2%で、リスクが11.4%と算出されますが、ここに国内債券を加えた4資産均等に配分すると、期待リターンが4.3%に下がりますが、リスクも8.7%になります。また、よりリスクを下げる場合には国内債券の比率を上げることでコントロールが出来ます。国内債券単独のリスクは5.0%です。

また、定期預金(ネットバンクが有利です)を加えた5資産に均等であれば、期待リターンは3.5%に下がりますが、よりリスクは下がり8.0%と算定されます。

なお、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして国内債券を対象とするインデックスファンドの購入をお勧めします。

参考のため、

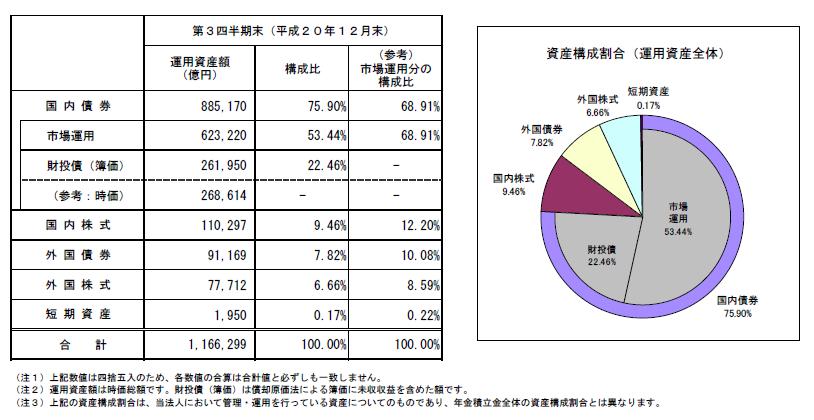

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

外債、外国株、日本株のファンドに分散し、月々、積立て投資を始めて1年ほど経過した者です。運用期間は25年以上を考えています。(30代男性)

ただ、強いリスクに晒さない「安全資… [続きを読む]

NAKOさん (長野県/34歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A