注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

長期の貯蓄・運用先をリスク別に

- (

- 4.0

- )

みよこ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来の資産形成につきましては、保険ではなく長期投資をお考え下さい。

元本保証の商品は、定期預金(ネット銀行がお勧めです)、個人向け国債10年変動がお勧めです。

リターンは低いのですが、リスクが低いものでは、公社債投信や日本債券を対象とするインデックス・ファンドがあります。

老後資金として長期で資産形成をお考えの場合には

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの分散投資をお勧めします。

例えば、5資産に均等に配分した場合、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%の損失に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

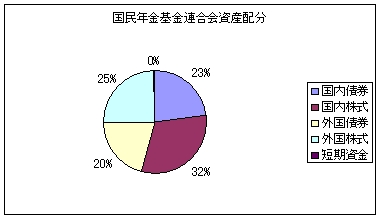

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

上記でお考えになられた資産配分に基づき、保有資産と毎月積み立てでインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

インデックスファンドの選び方も参考としてください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

評価・お礼

みよこ さん

ありがとうございます。

まずネット銀行を考えてみます。

(現在のポイント:-pt)

![]()

この回答の相談

2年前に結婚した40歳の夫婦2人です。

今後のお金の貯め方を迷っています。

主人は転職して団体職員。年収400万。

妻の私は契約社員で年収190万。

貯蓄は260万です。

賃貸4万で日々節約してい… [続きを読む]

みよこさん (北海道/40歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A