注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の概算と資産運用について

- (

- 5.0

- )

てんちゃん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後資金の準備は今から始めますとお母様とお二人の生活には充分な資金が形成されるものと拝察いたします。

総務省H18年家計調査によれば、高齢無職世帯夫婦お二人の月度の生活費は約25万円、年金収入等との差は5.4万円で年間約65万円を貯蓄で補っています。30年では約2000万円が必要です。その資金として高齢者世帯(65歳以上)の貯蓄額は2400万円です。また、約3000万円の貯蓄があれば余裕ある生活が遅れるとされています。

てんちゃん様がこれから60歳まて貯蓄を継続されると運用利率が無く、年200万円の貯蓄の場合

1154万円+200万円×20年=5154万円でここに退職金がプラスされます。

従いまして、家の建替えをされても老後資金は充分と拝察いたします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この5資産に均等に資産を配分された場合の、期待リターンは3.5%でリスクは8.0%になります。これは、年間の運用成果の68%が-4.5%〜+11.5%の範囲に入るというものです。

リスクを小さくするには、定期預金と日本債券の比率を増やし、リスクをとってもリターンをあげたい場合は国内外の株式の比率を上げてください。

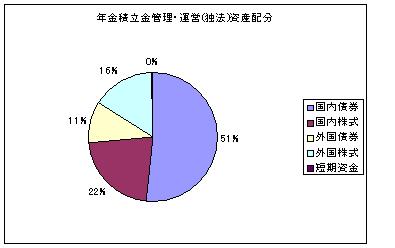

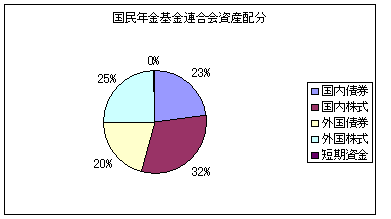

私のHPに資産配分シリーズとして資産配分検討表とともに皆様の年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

その観点から、確定拠出年金個人型は信託報酬も安く、税の優遇策も有りますのでインデックス型を選択されるようお勧めします。

他の貯蓄もこの5資産に配分し、3.4.5の資産は同じようにインデックス・ファンドの購入をお勧めします。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

てんちゃん さん

あのがとうございます。インデックスファンドを検討してみます。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A