注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

4月で41歳になる歳独身女性です。40歳になったとき、「もしかしたらこのまま結婚しないかも・・」と思い、急に老後のことが心配になってきました。現在の手取り年収は350万円程度(賞与込)で、金融資産残高は1154万円です。内訳は定期預金700万(イーバンク1年定期600万 日本振興銀行2009年満期5年定期100万) 普通預金237万 全労済せいめい保険満期金付積立193万(死亡400万 入院日額7000円 21年満期200万 24年満期200万) 現金24万 です。親と同居しているため、年間200万〜250万程度は貯蓄に回せると考えています。またこれから401Kの個人型月額18000円に入ろうと思っています。(節税と投資信託購入のため) これまでは元本保証にこだわっていたため特に投資をしていなかったのですが、これからの増加分は投資にまわし、少しでも老後資金を確保したいと思っています。どのような内容でいけばよいかご指導いただければと思います。親は持ち家ですが将来建て替えが必要かもと思っています。

てんちゃんさん ( 大分県 / 女性 / 40歳 )

回答:6件

専門家

専門家個人向け国債や年金保険なども

てんちゃん 様 バームスコーポレーションの杉山と申します。

確定拠出年金はできるだけ多く加入したほうがよいでしょう。税金のことを考えると有利です。

その後の資産配分ですが、老後のための準備用とそれ以外に分けるとよいでしょう。老後のための準備には年金保険に加入します。ポイントは、

(1)終身タイプの年金を選択する

(2)変額年金保険はできるだけ最低保証のついていないものを選ぶ

(3)変額のリスクを避けたければ定額タイプの保険を選ぶ

ということです。

老後のためと限定しない部分は、いざというときに換金できるように、投資信託+個人向け国債がよいでしょう。ポイントは、

(1)手間をかけないのであれば投資信託はバランス型を選択する

(2)リスクを避けたいのであれば個人向け国債の割合を大きくする

ということです。

評価・お礼

てんちゃんさん

ありがとうございます。早速、確定拠出年金と投資信託を検討してみたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家購買力を守ることを考えましょう。

FPの岩川と申します、はじめまして。

てんちゃんさまが元本保証にこだわっているとおっしゃる通り、

保有資産は、

現金 100%

価格の変動する商品は0%ですね。

やはり、投資は恐い、または、損する可能性が高いと考えていらっしゃいますか。

現在、物価の上昇を肌で感じることができると思います。

この物価上昇から、てんちゃんさまの大切な資産を守るには、株式や債券の組み入れが必要と考えられます。

お金は、将来の生活に「使用するために」貯蓄をしますが、

10年後に 1000万を「1000万+金利」に殖やすことが重要ではなく、

10年後も、今の1000万と「同じ買い物」ができる「価値」を持たせることです。

つまり「購買力の維持」です。

この購買力の維持(お金の価値を守る)には、変動商品を上手に組み入れましょう。

まず、使用する資金別に区別しましょう。

・緊急時に使用するお金

・3年後〜5年後に使用するお金

・残りは、10年以上使用しないお金

上記のように決定できると、期間別に有利な商品を探すことができるようになります。

緊急時の短期のお金・・・・定期預金、MMF、MRF

3〜5年に使用するお金・・・債券(国債など)、公社債投信等

10年以上使用しないお金・・ポートフォリオ運用

短期は流動性を確保しつつその中で一番金利の高い商品に。

中長期は、物価上昇からお金の価値を守るために株式や債券を使用し、分散投資が基本となるでしょう。

積立などの貯蓄も同様に考えます。

10年以上の資産形成を目的としているのであれば、5万、10万であっても長期の計画で株や債券を組み入れる必要があります。

資産形成プランができたら、次は、実行後に、価格が変動しても、じっくりと継続できるよう投資行動も計画しておきましょう。

ご不明なことがあれば、気軽にご質問ください。

評価・お礼

てんちゃんさん

ありがとうございます。株や債権も検討してみたいと思います。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家資金の目標額なども決めながら。

京都のファイナンシャルプランナー、佐々木です。

てんちゃんさんの資産形成で特に考慮する必要があるのが、ご自宅の建替え費用と老後の資金ということですね。

老後資金をについては約20年の運用ということになりますので、この運用期間でいくらの資金を作るか決めましょう。ご自宅の建替えについてはだいたいのところでいつ頃にどれくらいの資金が必要になるのか決め、運用期間と目標を決めましょう。

現状手持ちの1154万円について、長期の運用と短期の運用に分けてはいかがですか。定期預金と普通預金に937万円を置いておくのは効率がよくないように思います。定期預金に2〜300万円程度置いておけばよいようにも思いますが。残りは、今後の年間200万〜250万円の資金とあわせて、長期の運用で取れる範囲でリスクを取りながら一定のリターンをめざしてはいかがですか。

長期の運用であれば投資信託をお勧めします。分散投資によってリスクの軽減を図りながら年7%前後のリターンをめざしてみてもいいかもしれませんね。

最適なご提案をご用意できます。お気軽にご相談ください。

[[http://profile.allabout.co.jp/member/modules/weblog/post.php?blog_id=21301]]

評価・お礼

てんちゃんさん

ありがとうございます。投資信託を検討してみたいと思います。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家目標金額と運用期間を決めましょう。

てんちゃん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、例えば、老後資金として5000万円、家の改修費用として1000万円、合計6000万円を65歳までに用意するという目標を立てたとします。このパターンであれば、毎年200万円ずつの積立で、運用を全く考えなくても到達できます。

しかし、ご両親がいつまでも元気とは限らない、介護費用も心配だ、転職の可能性もあるなどの場合は、55歳までに6000万円を用意しないと安心できないかもしれません。

もちろん、将来のことは、誰にも分かりません。しかし、今わかる範囲で、少なくとも、目標金額と運用期間は、決めてからスタートすべきでしょう。

ご存じの通り、投資信託は、定期預金とは異なり、その基準価額は、上がったり、下がったりします。そんな中で、基準価額の変動に一喜一憂せず、余計な相場観は持たず、おひとりで、投資行動をコントロールしていくのは、思いのほか、難しいことです。

ひとりで、決めた約束事は、守られないのが、一般的だからです。

多少なり、ご不安がある場合は、長期運用の伴走者として、アドバイザーについてもらうこともひとつの方法です。運用方針を第三者のアドバイザーと共有することで、成功確率は、より高いものになるでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の概算と資産運用について

てんちゃん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後資金の準備は今から始めますとお母様とお二人の生活には充分な資金が形成されるものと拝察いたします。

総務省H18年家計調査によれば、高齢無職世帯夫婦お二人の月度の生活費は約25万円、年金収入等との差は5.4万円で年間約65万円を貯蓄で補っています。30年では約2000万円が必要です。その資金として高齢者世帯(65歳以上)の貯蓄額は2400万円です。また、約3000万円の貯蓄があれば余裕ある生活が遅れるとされています。

てんちゃん様がこれから60歳まて貯蓄を継続されると運用利率が無く、年200万円の貯蓄の場合

1154万円+200万円×20年=5154万円でここに退職金がプラスされます。

従いまして、家の建替えをされても老後資金は充分と拝察いたします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

この5資産に均等に資産を配分された場合の、期待リターンは3.5%でリスクは8.0%になります。これは、年間の運用成果の68%が-4.5%〜+11.5%の範囲に入るというものです。

リスクを小さくするには、定期預金と日本債券の比率を増やし、リスクをとってもリターンをあげたい場合は国内外の株式の比率を上げてください。

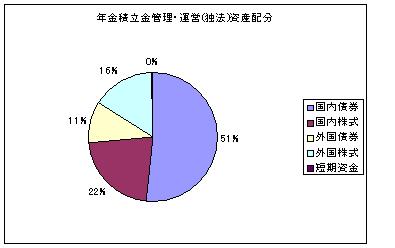

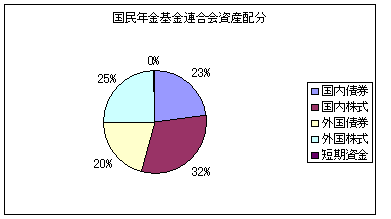

私のHPに資産配分シリーズとして資産配分検討表とともに皆様の年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

その観点から、確定拠出年金個人型は信託報酬も安く、税の優遇策も有りますのでインデックス型を選択されるようお勧めします。

他の貯蓄もこの5資産に配分し、3.4.5の資産は同じようにインデックス・ファンドの購入をお勧めします。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

てんちゃんさん

あのがとうございます。インデックスファンドを検討してみます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

積極運用をしましょう。

はじめまして、てんちゃんさん。

''FP事務所 マネースミス''の吉野です。

現在保有されている資産は、ほぼ安全商品に分類されている商品ですね。

ただ、元本保証はインフレで目減りしてしまう可能性もあります。

401Kを始められるのであれば、積極運用を心がけましょう。

401kは、60歳以降まで一定条件以外では引き出すことが出来ません。

長期運用が出来るメリットがあるので、リスクが軽減できることも念頭に置き、リスクがあってもリターンが期待できるもので分散投資をしましょう。

1ファンドで、世界をカバーしているファンドもありますが、出来れば複数銘柄で分散されてみてください。

政府の考え方では、掛け金に対して年率利回約2%以上で運用できなければ、理想的な年金原資にならないと設定されていますので、元本保証を多く取り入れると2%を下回る可能性があります。

長期運用とドルコスト平均法と言う時間分散が出来ますし、運用時の非課税と優遇制度もありますから、メリットを大いに活用しましょう。

評価・お礼

てんちゃんさん

ありがとうございます。積極運用も検討してみたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)