- 藤宮 浩

- フジ相続税理士法人/株式会社フジ総合鑑定 不動産鑑定士/フジ総合グループ代表

- 東京都

- 不動産コンサルタント

-

03-3350-1061

相続税の土地評価額を算出する際に用いられる評価方法に、平成16年に改正された「広大地の評価」というものがあります。

一定の要件を満たしていれば、最大で65%も土地の評価額を軽減できるというものですから、これを適用できるかどうかで、時には数千万円もの評価差を生みだす評価方法です。

その一定の要件を簡単にご説明していくと…

(1)周囲の標準的な宅地よりも、著しく大きな土地であること。

首都圏では500平方メートル以上、その他の都市の市街地区域内では1,000平方メートル以上という目安はありますが、これはあくまで目安で、近隣の標準的画地の地積が大きく影響してきます。

(2)大規模工業用地ではないこと。

路線価図に指定されている「大規模工業用地」に該当していなければ、これはまず問題ないと言えるでしょう。

(3)マンション適地ではないこと。

まず、容積率が300%以上の地域である場合、原則的には「マンション適地」であると思われます。逆に、容積率が150%以内の地域、首都圏であれば最寄り駅から徒歩10分以上の地域であれば、「マンション適地」ではない可能性が高くなります。では、容積率が200%前後の地域やマンションと戸建てが混在している地域であれば、どうでしょう?

実は、広大地評価に「絶対」の二文字はありません。これが「広大地評価」が相続人にとって「諸刃の剣」になる評価方法である所以です。

(4)開発する際に、道路開設等の公共公益的施設用地を造る必要があること。

将来、その土地を売買する際、合理的に分割するために開発道路の設置等が必要となり、必然的に道路の造成費等の負担が出てくるかどうかといったことが論点となります。あくまで開発を「想定」してのお話ですから、実際に自治体に「開発申請」等をする必要はありません。

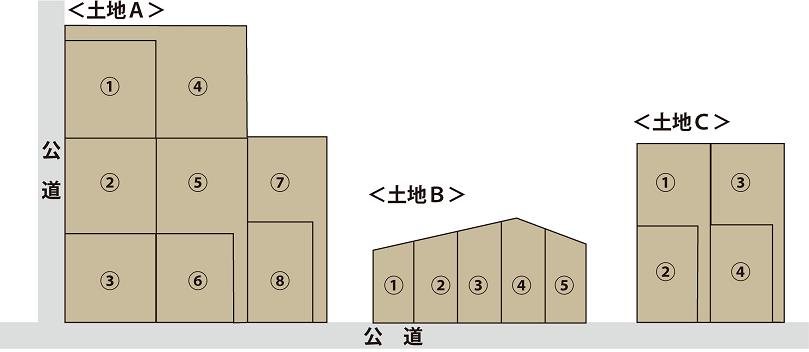

図をご覧下さい。(クリックすると拡大します)

図A~Cのように綺麗に区画分割が可能な土地は「広大地」には該当しません。必然的に、当該土地が複数の道路に面している場合ほど、「広大地」と見なされる可能性も低くなってくる訳です。

必要なのは、開発予想の区画分割がきちんと「合理性」を持っているかどうかです。別の回でまたお話しますが、強引な広大地評価の「適用」は絶対にやってはいけません。

以上、簡単にそれぞれの要件を見てきましたが、これだけでも(1)、(3)、(4)と適用できるかどうかの判断が、曖昧かつ複雑で、非常に専門的な知識や経験を要する作業だということがお分かり頂けたかのではないかと思います。

次回以降のコラムで、「広大地評価」の性質、問題点、実際にあった事例など、より掘り下げてお話していく予定です。どうぞお楽しみに。

このコラムの執筆専門家

このコラムの執筆専門家

- 藤宮 浩

- (東京都 / 不動産コンサルタント)

- フジ相続税理士法人/株式会社フジ総合鑑定 不動産鑑定士/フジ総合グループ代表

「頼まれ事は試され事!」の精神でお客様に満足を与えたい。

IT化社会の進展により、人と人との繋がりが、年々薄まってきている印象を受けます。しかし、こんな時代だからこそ、機械的に仕事を行うのではなく、人間力を養い、何でもお客様の立場に立って考え、お客様目線で問題を解決していきたいと思います。

「土地評価について」のコラム

「土地評価について」のコラム

相続税の土地評価 その1~ひとつの土地にいくつも時価がある?(2011/06/10 18:06)

無道路地評価・その2~不動産鑑定士はこう評価する~(2011/06/03 11:06)

無道路地評価・その1~実態にそぐわない路線価評価~(2011/05/27 21:05)

お宝発見で減額!?~埋蔵文化財包蔵地の評価~(2011/05/20 17:05)

広大地評価 ~その3.安易な適用で受ける痛い代償~(2011/03/25 18:03)

このコラムに類似したコラム

小規模宅地等の面積制限の改正 大黒たかのり - 税理士(2013/02/22 08:51)

池本・酒井『裁判例からみる相続税・贈与税』、7 村田 英幸 - 弁護士(2012/10/18 09:18)

寄与分の確定方法 村田 英幸 - 弁護士(2012/10/01 09:03)

相続税8割以上が申告漏れ 大黒たかのり - 税理士(2011/11/17 11:25)

土地の調整率公表されました 大黒たかのり - 税理士(2011/11/01 11:47)