- 藤宮 浩

- フジ相続税理士法人/株式会社フジ総合鑑定 不動産鑑定士/フジ総合グループ代表

- 東京都

- 不動産コンサルタント

-

03-3350-1061

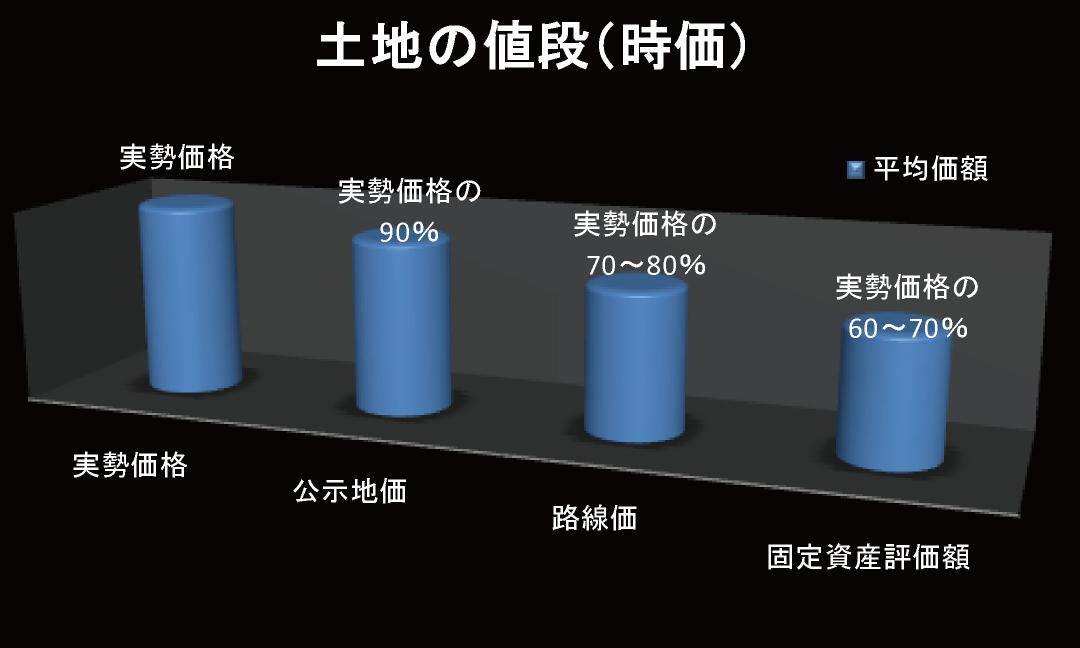

相続税は、被相続人の「生涯所得の精算機能」という役割を持っていますから、すべての財産について、被相続人が亡くなった日時点の処分価値、交換価値等を算出しなくてはなりません。預貯金であれば「残高」、上場株式であれば「取引相場」、投資信託であれば「基準価格」、そして、当然、土地については「時価」ということになるのですが、実は、この「時価」がとても曲者なのです。

土地の「時価」と言われても、実際には「売買取引時価」(実勢価格)や、「公示価格」、「相続税の路線価」、「固定資産税評価額」があり、一般的に、それぞれの価額の相場は、大体図のような目安とされています。(図をクリックすると拡大します)

これは、あくまでもその地域における標準的な土地の場合の参考価格です。

相続税の土地評価を算出する際の「路線価」評価では、通常、実勢価格の70~80%程度の評価額になるので、理論上は、相続税における土地の「時価」算出は、「路線価」評価にて算出する方が納税者に有利…となるはずですが、実際には、そう簡単な話ではありません。

相続税の土地評価額の基本となる「路線価図」は、全国の主要な市街地の道路の、1月1日時点における調査データを基に、毎年7月頃に国税庁より発表されます。

このような路線価が割り振られていない宅地や農地や山林に関しては、「固定資産税評価額」を基準として、そこに規定の倍率を掛けた「倍率方式」にて算出します。

実勢価格が、日々社会情勢を反映して如実に変動しているのに対して、相続税の土地評価額を算出する際に用いられる「相続税路線価」や「固定資産税評価額」は、あくまでも『課税』を目的に作られた評価であるがため、地価がどんどん下がっている地域や、不動産価格の下落が起こった際には、「路線価方式」や固定資産税評価額を基準として行う「倍率方式」を用いると、納税時の「実勢価格」よりも、「相続税評価額」が高くなってしまうという『逆転現象』が起こる場合があります。

また、「相続税路線価」は、その路線に面した標準的で、まったく個性のない土地を想定して付されているものですから、評価をする際に、形状、道路付け等の「土地の個別性」、都市計画法、建築基準法等の「不動産関係諸法令」、借地権、地役権等の「第三者の権利」等の「価格形成要因」を、細かく調査していくことが必要となります。

そして、これら、網の目のように重なり合った土地の価格形成要因を、仮に1つでも見落としてしまうと、著しい評価差額が発生し、結果として高い「相続税」を支払っているケースがあるのです。

自分の相続財産である「土地」の評価額に、今一つ納得が行かない場合には、相続に詳しい不動産鑑定士事務所等に、ご相談されてみてはいかがでしょう?

次回は、「相続税の土地評価 その2」として、「路線価方式」と「倍率方式」を使った、様々な土地の評価方法についてお話したいと思います。

このコラムの執筆専門家

このコラムの執筆専門家

- 藤宮 浩

- (東京都 / 不動産コンサルタント)

- フジ相続税理士法人/株式会社フジ総合鑑定 不動産鑑定士/フジ総合グループ代表

「頼まれ事は試され事!」の精神でお客様に満足を与えたい。

IT化社会の進展により、人と人との繋がりが、年々薄まってきている印象を受けます。しかし、こんな時代だからこそ、機械的に仕事を行うのではなく、人間力を養い、何でもお客様の立場に立って考え、お客様目線で問題を解決していきたいと思います。

「土地評価について」のコラム

「土地評価について」のコラム

無道路地評価・その2~不動産鑑定士はこう評価する~(2011/06/03 11:06)

無道路地評価・その1~実態にそぐわない路線価評価~(2011/05/27 21:05)

お宝発見で減額!?~埋蔵文化財包蔵地の評価~(2011/05/20 17:05)

広大地評価 ~その3.安易な適用で受ける痛い代償~(2011/03/25 18:03)

広大地評価 ~その2.広大地評価の性質~(2011/03/18 15:03)

このコラムに類似したコラム

【相続財産の二重課税をめぐる訴訟で興味深い判決がありました 近江 清秀 - 税理士(2014/05/07 08:00)

相続税と江戸っ子の関係 田井 能久 - 不動産鑑定士(2013/09/19 15:17)

【相続税質疑応答編-38 国税不服審判所の事例から財産評価のポイントは?】 近江 清秀 - 税理士(2013/07/08 08:00)

登記について・最終回 高原 誠 - 税理士(2012/10/01 16:38)

相続対策① 田中 恵利子 - 不動産鑑定士(2012/08/23 15:00)