- 宍戸 賢輔

- 日本パートナーズ会計/宍戸公認会計士税理士事務所 日本パートナーズ会計 代表取締役

- 経営コンサルタント

■二重課税の所得税の還付手続き開始

平成22年7月6日に、最高裁が、『遺族が年金受給する生命保険金のうち、相続税の対象となった部分に所得税を課税するのは「二重課税」にあたる』との判決を出したことを受け、国税庁は、10月20日に、その取扱いの変更内容と具体的対応方法を公表しました。(注1)

これに基づき、10月20日より過去5年分の所得税還付手続きを開始し、国税庁のホームページに保険年金の還付手続きに関するサイトを設置しました。(注1)

■まずは過去5年分が対象

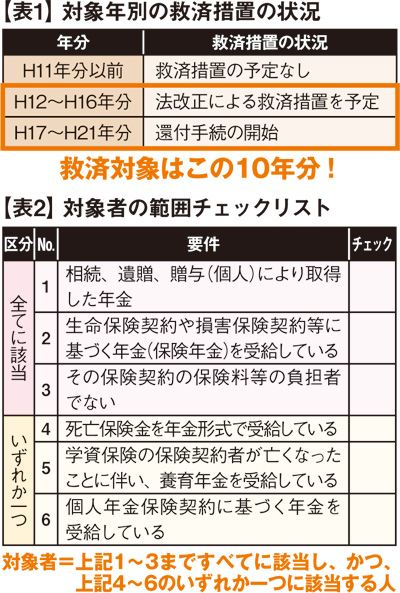

今回の還付手続きの対象となるのは、H17年~H21年の5年分です。これは、所得税の還付手続きが現行法では5年間しか遡れないためです。ただし、救済対象となる年金保険等は5年以内に販売されたとは限らないため、もっと遡れる救済措置が必要ということで、当局では、さらにあと5年分(H12年~H16年分)については、法改正による特別な還付措置を講じ、都合10年分を救済する予定です。(表1参照)

■対象者の範囲と保険会社からの通知

相続、遺贈又は個人からの贈与により取得した保険年金を受給している人が、今回の取扱い変更の対象者となります。詳しくは、【表2】にてご確認下さい。

なお、今回の取扱い変更の対象となる方のうち、年金受領時に所得税を源泉徴収されている方については、保険会社等から還付手続きに必要な年金情報等が個別に通知されます。

■手続は2種類、期限に要注意!

還付手続は、確定申告しているか、していないかにより、年ごとに判定します。

1.確定申告している年分→ 更正の請求

2.確定申告していない年→ 確定申告

具体的手続は、国税庁ホームページ「必要なお手続き判定表」等により確認して下さい。

なお、これらの手続きには期限があります。たとえば、更正の請求は、取扱いの変更を知った日の翌日から2月以内に行う必要が有り、更正の請求に基づき減額更正できる期間は、原則として申告書提出日から5年間です。このため早い方は、平成17年分について平成22年12月末が期限になります。

■注意点いろいろ

・ 相続税や贈与税の納税額が発生しなかった方も、今回の還付の対象となります。

・ 所得税還付はなくとも、住民税・国民健康保険税などの減額の可能性もあります。

・ 確定申告していない保険年金について還付等の手続きをすると、逆に納税の可能性もあります。

・ 国民年金、厚生年金、共済年金等の公的年金は、今回の取扱いの対象外です。

(注1) 国税庁ホームページhttp://www.nta.go.jp/sonota/sonota/osirase/topics/data/h22/sozoku_zoyo/index.htm

このコラムに類似したコラム

<速報>年金二重課税問題、最高裁で逆転勝訴! 平 仁 - 税理士(2010/07/07 14:19)

公的年金の扶養親族等申告書 松山 陽子 - ファイナンシャルプランナー(2012/11/13 23:00)

年金二重課税事件に対する野田財務相発言を受けて 平 仁 - 税理士(2010/07/08 17:44)

年金保険の2重課税:所得税還付は2ヶ月以内 近江 清秀 - 税理士(2010/07/08 15:17)

【執筆】執筆した記事がニュースフィードのTOPに載りました 大泉 稔 - 研究員(2022/08/13 08:26)