私は今専業主婦で、夫(33歳)は560万程の年収です。

幼い子供が2人います。家族手当などはありません。

住宅ローン返済中です(6月から住民税からローン控除されます)

来年から上の子が幼稚園に通う為、毎月3万程必要になります。

今でも毎月赤字でボーナスを毎月の支払いに使っている状態でとても無理なので来年4月から働こうと思ってます。

下の子も保育園に預けて働くことになるので、幼稚園と保育園代とその延長保育代で月合計80000円になる計算です。

控除内の103万だと月85000円までしか稼げないので手元に残るのはたった5000円...

通常保育の幼稚園代だけなら3万円程度なのにその為に85000円分働いて残額が5000円と思うとフルタイムで働いた方が良いのでは?と悩みます...

また子供との時間を削ってまでフルタイムで働くのであれば、どのくらい稼げればその意味があるのか。

どちらにしろ幼稚園に行かせてあげるには私が働かないと無理そうなのでどちらを選択しようか迷います。

(周りは皆さん専業主婦のままなのですが、主人の33歳560万の年収って平均より少ないんですかね?)

価値観の問題もあると思いますがアドバイスお願いいたします。

補足

2008/06/06 02:03家計は

公庫住宅ローン74300円/銀行住宅ローン21500円/管理費10600円/修繕費 5560円/駐車場11000円

学資保険10000円/医療保険13000円(主人:入院日額10000円+死亡保障500万で10000円弱、私:入院日額5000円+女性特約で3000円程度)/火災地震保険 2500円

NHK2ヵ月分4580円/固定電話3000円/水道2ヵ月分8000円/電気代10000円/ガス8000円/携帯電話2台20000円

奨学金返済14000円(あと1年程度で完了)

食費35000円/生活消耗品10000円/オムツなど10000円/服など5000円

週末娯楽費20000円/ガソリン代10000円/子供習い事11000円/交際費10000円

小遣い20000円(飲み会などあれば別に渡す形)交通費16000円

平均はこんな感じです。

主人の月の月収が手取りで30〜35万程ばらつきがあり、足りない分はボーナスから切り崩しています。当たり前ですが貯金が出来ていませんので減る一方。

マンション購入時に貯蓄はほとんど頭金に入れてしまい、5月は固定資産税や公庫付保険、車税など大きな支払いが集中する為に貯蓄がほとんどない状態になってしまいます。ボーナスも分割して使ってしまっている状態なので...

家計はなかなかマンション内のおつきあいを断れずに交際費がかさんでいるのも良くないとは思うのですが...

光熱費の節約は主人の協力がなく、難しいです...

このままでは学費なども不安なのですが、下の子が3歳になるまではできるだけ側にいてあげたいので、来年は上の子の幼稚園代を捻出する為に扶養内でパート。下の子も幼稚園に入ったらフルタイムで年収150万以上を目指す。というのはどうでしょうか?甘いですか?

なささん ( 埼玉県 / 女性 / 29歳 )

回答:6件

専門家

専門家どうしたら気持ちが楽になるか。

なささんへ

おはようございます。ファイナンシャルプランナーの上津原です。

子どもさんの幼稚園や保育園の費用、確かに大変ですね。

私も子どもが保育園に行っておりますので、お気持ちよく分かります。

子どもさんの保育料ことですが、

どうしても負担に感じるようであれば、

社内保育を行っている会社も探してみるとよいかもしれません。

子どもさんがなささんの手から離れることによって、

心にゆとりがもてたりする側面もあると思います。

お金のことだけ考えると苦しくなりますが、

同時に何ができるかを考えるチャンスになるともいえます。

家計のことについて言えば、

周りの人はというよりも、我が家の家計をどうするかと考えたほうが気持ちは楽になると思います。とはいえ、ご主人の収入が増えるように励ましてあげたいですね。また、無駄がないかどうかも時間があるときに振り返ってみましょう。

ストレスは、家計管理の敵です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家支出削減で、3万円を捻出できませんか?

なさ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

手元に残るのはたった5000円...では、育児を犠牲にしてまで、働く意味は、ほとんどありませんね。単純に“時間”を“お金”と交換するような仕事であれば、特にそうだと思います。大切な今の時間は、もう戻ってこないのです。

ちなみに、年収560万といえば、平均的な収入です。平均より少ないということはありません。

詳しく伺わないとわかりませんが、住宅ローンの設計に問題があった可能性がありますね。というのも、こちらのQ&Aにも、似たような状況で、家計が厳しくなってしまったケースが、いくつか寄せられているからです。

周りの皆さんは専業主婦のまま、というのは、もしかしたら、親からの贈与などで、頭金をたくさん入れているのかもしれません。あるいは、変動金利と固定金利の違いで、月々の返済額に2〜3万円の差が出ている可能性もあります。

とはいえ、今から住宅ローンの設計変更はできませんので、保険の見直しやその他の支出削減で、3万円を捻出できるなら、その方法が良いでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

阿部 雅代

ファイナンシャルプランナー

-

![]()

周りを気にしない。

なささん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご主人の年収が高いとか低いとか、比較することはあまり意味がありません。

何の解決策にもなりません。

まず、現状が毎月赤字なのは事実ですから、それを解決するには、節約するか、働くか以外にはありません。

具体的な家計支出がわかりませんので、節約の部分はコメントできませんが、どうせお子さんを預けて働くなら、扶養の範囲にこだわらず、フルタイムで働く方が良いですね。

年齢が上がれば上がるほど、採用されにくくなりますし、税制が変更になって、扶養家族でいることの特典が減るということも考えられます。

将来の自分の年金のこともありますから、自分の収入に上限を設けるのではなく、長期的視点で考えてみましょう。

ファイナンシャルプランナー

-

![]()

扶養を外れて働きましょう

なささん、はじめまして。

株式会社くらしと家計のサポートセンターです。

560万円という年収は決して少なくはありませんよ。

住宅ローンが大きいのでしょうか?それとも車のローンなどがあるのでしょうか?

どちらにしても一度家計のムダはないかを確認してみてはいかがでしょう。

お子さんを保育園に入れるのであれば扶養の範囲ではなく年収150万円程度は稼いだほうがいいですね。家族手当がなければ扶養にこだわらなくてもいいでしょう。

すぐにフルタイムは無理でも収入は多いにこしたことはありません。

扶養ではなくご自身で社会保険に加入すると将来受け取る年金も増えますよ。

こちらのコラムも参考にしてください。

103万円・130万円の壁?賢い女性の働き方は?(1)

103万円・130万円の壁?賢い女性の働き方は?(2)

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

扶養について

こんにちわ、FPコンサルティング岡崎です。

扶養内外で働くかよく聞かれます。

その判断は金額では約150万がひとつの目安ですが、働く価値観によるところが

多いのでが実際です。私の場合はしっかりとその方の価値観などもお聞きしてからの

アドバイスしますので、上記150万が適正かどうかわわかりませんが、参考にして下さい。

103万と130万の壁とよく言われます。仕事に関する価値観によりますので、一概に言えませんが、もし働く気持ちが多くありましたら、扶養は考えずにフルで働かれてはいかがでしょうか。ご自身の年金も少しは増えますし、社会保障も確保できますので。

吉野 充巨

ファイナンシャルプランナー

-

![]()

収入の目処とイベント表とC/F表作成のお勧め

なさ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

扶養には、所得税の扶養の要件と社会保険の扶養の要件があります。

103万円と130万円所得税と社会保険の扶養の条件http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

扶養をはずれご夫婦の合計収入が増加する目処は収入が150万円プラス(国民健康保険等の費用によりふれがります)になります。

お勤め先選定には、社会保険に加入(厚生年金と健保等)出来る事業所をお選びください。保険料支払には企業分担分もあり、ご自分で国民年金と国民健康保険に加入するよりも有利です。

将来の厚生老齢年金も増えますし、傷病手当金等も出ます。

個々の家庭の家計は、価値観や生活スタイルで様々です。周りを気にせずに過ごされるようお勧めします。むしろライフプランを作成し、お二人の夢実現に向けた家計をお勧めします。

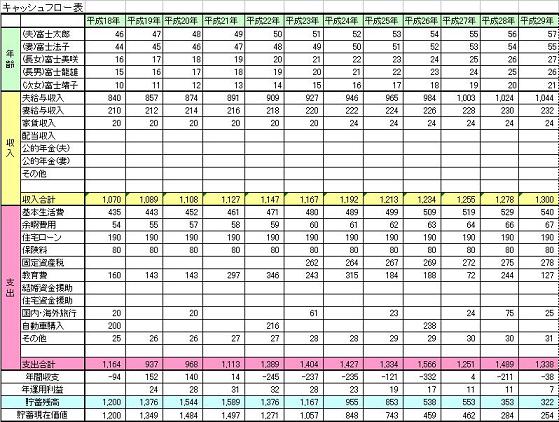

お二人の将来の夢や希望(育児・入学、車・住宅の購入、レジャー・趣味など)を費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

子供の教育費は此方を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

なささん

捻出出来たらいいのですが...

2008/06/06 16:34丁寧にありがとうございます。

住宅ローンを組んだときは私もフルタイムで勤務していたので確かに無理をしてしまったかもしれません。細かい金額を追記に書いたのですが家計にも無駄があるかもしれません。

主人の月の月収が手取りで30〜35万程ばらつきがあり、足りない分はボーナスから切り崩しています。当たり前ですが貯金が出来ていませんので減る一方。

マンション購入時に貯蓄はほとんど頭金に入れてしまい、5月は固定資産税や公庫付保険、車税など大きな支払いが集中する為に貯蓄がほとんどない状態になってしまいます。ボーナスも分割して使ってしまっている状態なので...

家計はなかなかマンション内のおつきあいを断れずに交際費がかさんでいるのも良くないとは思うのですが...

光熱費の節約は主人の協力がなく、難しいです...

このままでは学費なども不安なのですが、下の子が3歳になるまではできるだけ側にいてあげたいので、3万円を何とか捻出するか、来年は上の子の幼稚園代を捻出する為に扶養内でパート。下の子も幼稚園に入ったらフルタイムで年収150万以上を目指す。というのはどうでしょうか?甘いですか?

なささん (埼玉県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング