注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

1

![]()

必要な保障について再確認をお勧めします。

- (

- 4.0

- )

kiyoyoyo 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

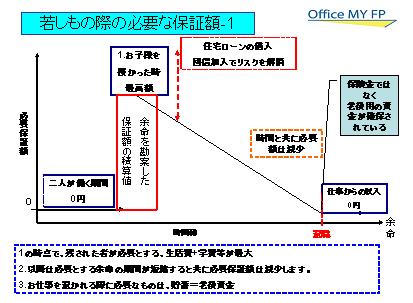

保険の見直しの前提として、必要な補償額の確認をお勧めします。

保険は、もしもの際に不足する額を保障すれば足ります。

住宅ローンは、団信に加入されていますから、ご主人にもしもの際には相殺され補償額として必要がありません。

それ以外の、支出総額を、生活費(ご主人の分は減少します)+教育費+その他・・・で測り、

収入には、遺族年金+死亡退職金+貯蓄+残された者のお仕事に就かれる収入で不足する額ですから、

再度確認ください。

私のHPに将来計画の作成方法を掲載しています。宜しければ、ご一読ください。

お子様たちの教育資金や老後の必要額なども点検できます。

ライフプランつくり

http://www.officemyfp.com/planningtool.htm

医療費も、公的な医療保険で不足する分を保障できれば、過剰なものはいりません。

現在、医療費は高額療養費制度で多くは保障されています。また、入院日数も短縮化かが進んでいますから、

差額ベッド代なども現象指定減少しています。

高額療養費制度は、下記のページを参照ください。

http://www.officemyfp.com/kougakuryouyou.html

以上の点検で、削減されたお金は、kiyoyoyo 様のための掛け捨ての生命保険(ライフネット等)やお子様のために貯蓄に回されるようお勧めします。

評価・お礼

kiyoyoyo さん

ありがとうございます。

今一度自分で

見なおしてみたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

生命保険、診断・アドバイスお願いします。。。

本人(会社員32歳)、妻(派遣社員29歳)、子供(6歳)

年収600(本人)+300(妻)=900万(税込)

今年マンション購入(夫名義•ローン残高3600万・団信… [続きを読む]

kiyoyoyoさん (東京都/32歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A