注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上返済の有利性と将来計画作成のお勧め

たなぼた 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です。

たなぼた様が試算されたように、繰上返済は無リスクで利息分が収益と看做せる有利な投資対象です。繰上返済に使用されるようお勧めします。今後の支払のうち700万円が、お子様の費用に充てる原資となります。

例えば、これから生まれるお子様が高校受験に差し掛かるのは15年後、大学受験は18年後です従いまして、期間短縮型の繰上返済を行えばお子様が受験時には住宅ローンの返済額がそっくり学資に廻せます。また、返済額低減型として、ボーナス支払分を繰上返済しますと、毎年のボーナスから学資の捻出が可能となります。

お子様の育児費用や学習費は、累計すると大きな金額になりますが、毎月の支払の中で吸収できる範囲に落ち着くものと考えます。

下記の手順で家計の改善に取り組まれては如何でしょう。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って年間の収支を把握ください。そして支出項目で金額の多い順に並べ、改善する・しない項目を決め、すると決めた項目の計画値を設定し管理されるようお勧めします。小さな積み重ねが大きなものになります。

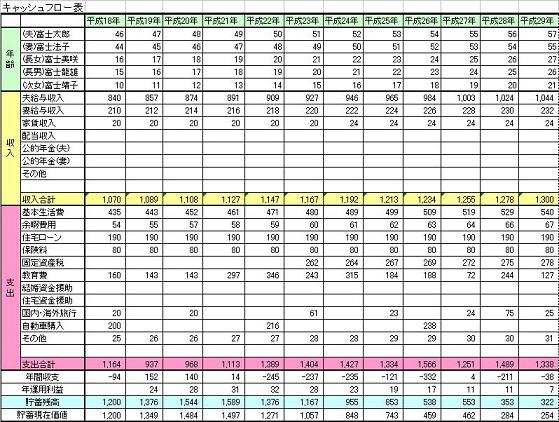

また、繰上返済等で貯蓄が少なくなることを心配なされていますので、将来計画、特にキャッシュフロー表の作成をお勧めします。

補足

ご主人とお話し合いの上、ご家族のイベント、例えば出産と育児・進学とコース、車・ローンの完済時、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入と支出(繰上返済の時期と金額など)、年度毎の学習費などを記載し、年間の収支と貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、収入の確保と支出の改善及び貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

参考資料です

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

この回答の相談

夫34歳、私は29歳で現在妊娠9か月です。

これまで共働きでコツコツ貯めた貯金が1200万ほどあります。

これを家のローンの繰り上げ返済に充てるか、これから生まれてくる子供の為にそのま… [続きを読む]

たなぼたさん (東京都/29歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A