注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

共稼ぎをお勧めします

su70hu80 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンを利用する際には、無理の無い返済金額に為さることが重要と考えます。

私は手取り収入に対して20%未満が望ましく、高くても25%以下にされるようお勧めしています。

ご質問にある3000万円のマイホームを購入する際に、貯蓄を全て頭金・初期費用とし、2,000万円を借り入れた場合、元利均等払い、30年返済、固定金利3.2%(保証料、団信含まず)にて試算しますと月々の返済額は86,493円になります。

お一人の収入で返済する場合の返済負担率は

年間約104万円ですので年収400万円に対して約25.9%です、また月々の手取り収入に対しては、40%程度になるのではないでしょうか。また、固定資産税等も毎年掛かりますのでかなり厳しい家計が強いられます。

2500万円の借入では月々の返済額は108,116円になります。

また、3,000万円クラスとされていますので、3,000万円を超える場合その分の返済額の増加により家計が保てない惧れがあります。

従いまして、収入確保のため共稼ぎをお勧めします。お二人の収入を予定した物件価格をご検討ください。お働きになる場合には、扶養内ではなく正社員をお勧めします。

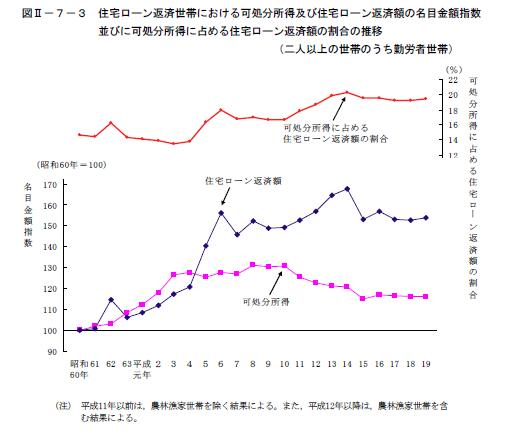

参考に総務省統計直H19年の住宅ローンのある世帯の収入に対する返済割合を掲示いたします。

可処分所得とは収入から税・社会保険等を引いたものです。

また、共稼ぎ世帯の収入と支出も掲示します

(現在のポイント:1pt)

![]()

この回答の相談

32歳 男性 正社員です。月々の給料は、額面25.5万円です。ボーナスは年間100万円ちょうどくらいです。年収で言うと、400万超えるくらいです。

貯金は、800万あります。そ… [続きを読む]

su70hu80さん (神奈川県/31歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A