注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金と保険の考え方

momomi 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の家計や貯蓄額などが未記載ですが、一般的な数値をお伝えします。

総務省平成18年の家計調査によれば、平均的な高齢無職世帯の消費支出は約25万円/月で、年金等の収入可処分所得193,771円との差は54,090円の不足になっています。年間約65万円が不足しています。単身世帯ではこの差は約33万円になります。これをご主人の65歳時の平均余命17年とmomoni様ご主人死亡後の余命25年間を掛け合わせますと、

65万円×17年+33万円×25年=1,930万円になります、

インフレ率当を勘案しない数値では2000万円が一つの目処になります。

これに500万円〜1,000万円を積み上げれば余裕ある生活準備資金になると考えます。

そのほかにも試算値は色々あり、宜しければ私のコラムをご一読ください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

また同じく平成18年の家計調査によれば高齢者世帯65歳の貯蓄額は約2,400万円です。

これらが老後に向けた基本となる数値です。

老後のための住宅は将来の住み替えなどを勘案しますとお勧めしません。また、もし住宅ローンを組まれる場合はよりお勧めできません。

こちらもコラムをお読みください

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

生命保険は、残された方の生活が、遺族年金+死亡退職金+貯蓄+残された方がお仕事に就かれた収入で不足する場合にのみ、当該金額の保障を得るものです。お子様が居ない場合には不要と考えます。

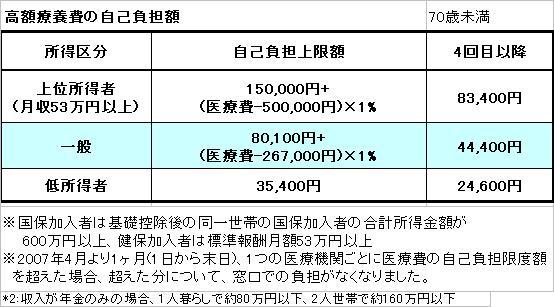

医療保険も貯蓄が有れば足ります。こちらは私のHPに高額療養費制度のページがあります。参照ください。

http://www.officemyfp.com/kougakuryouyou.htm

共済組合から通知がきます。それからでも宜しいのではと思います。

(現在のポイント:2pt)

![]()

この回答の相談

今年で夫57才、妻37才専業主婦、子供なし。家賃貸。現在、共済年金加入で65才退職の予定。

夫退職後、妻60才までの年金支払いを含め、どのくらいのお金が必要なのでしょうか?

貯蓄、生命保険の見… [続きを読む]

momomiさん (神奈川県/36歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A