注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

返済優先のセオリーと積立での分散投資のお勧め

象さん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

大前提として、ローン返済に勝る資産・運用はありません。

(国債や定期預金などの無リスク商品の収益率より、借入金利子率が低い場合を除き、貯蓄よりも返済が有利という投資・運用のセオリーです)

従いまして、支出が決まっている大口の資金と生活費×6ヶ月程度の生活費=生活準備資金を除く余裕資金は、ローンの繰上げ返済に廻すようお勧めします。そしてローン完済後に、返済額相当金額を次の準備に積み立てることがトータルでの資金の運用効率が良くなります。

なお、お子様の教育費等は毎年の収支が合えば賄えます。ローン返済と生活準備金を確認するために、イベント(進学、車の購入、レジャー・旅行等)を費用とともに記載するライフイベント表と、収入と支出の推移、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成することで翌年度に必要な貯蓄額も確認でき、次回の立替、老後資金の確保なども確認できます。私のHPにサンプルを掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/planningtool.htm

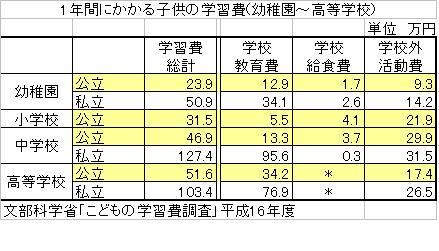

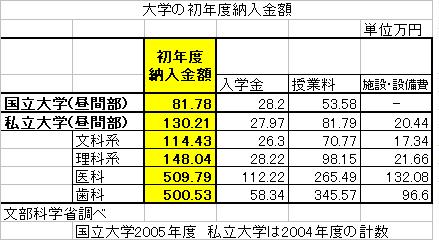

参考のため、文科省調査の子供の学習費と大学の初年度納入金額を掲載します。

補足

その上で、長期投資の原則は

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

ローン完済後の資産運用は、国内外の債券や株式への分散投資をお勧めします。

例えば、毎月積立で1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします

夫々の資産の対象銘柄は

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。この理論が漸く日本でも広く知られるようになり、インデックス・ファンド(ETF含む)の購入量が伸張しています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A