注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

購入時期の算定例と資産形成について

- (

- 5.0

- )

確認ぱぱ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の財形貯蓄額と自社株評価価格が分かりませんので、その部分を勘案してお読み下さい。

現在の家計を概算しますと、年間収入が816万円、支出額が674万円で貯蓄可能額は142万円です。

142万円のうち、積立が76万円゛残りが77万円になっています。

住宅購入を10年後におき、物件価格を4,000万円とした場合には、

手元にある1650万円と毎年の貯蓄額140万円を3.5%k複利運用で約4020万円に到達しますので、このレベルでの購入が可能と考えます。また、4.3%の複利運用では約4,280万円の貯蓄が積み上がります。

老後資金は、現在の財形積立金額+自社株評価額及び退職金+142万円×(以降働く期間)として試算下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、お手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分と夫々のインデックス・ファンドの購入をお勧めします。

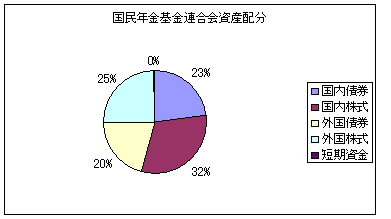

この資産配分の中で例えば5資産均等配分は、リターンは3.56%でリスクは8%です。また定期預金を除く4資産に均等配分した場合は夫々、4.3%と8.7%になります。私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドンとETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

追記します

補足

家計の内容は個々の家庭の生活スタイルですので、明らかなムダがあるようには見えません。しいて言えばお子様の養老保険が必要か疑問に思えます。

持ち株会は企業の倒産という万が一の場合を想定すると極めてリスクの高いものになります。リスク回避の観点からはお勧めできる投資対象とはいえません。

評価・お礼

確認ぱぱ さん

吉野様

丁寧な回答ありがとうございます。

妻とも相談してインデックスファンドでの投資を検討してみます。

以上

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A