注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標の試算と資産運用の考え方です

- (

- 4.0

- )

ひよこpiyopiyo様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の入学にあわせて住宅購入をお考えとのこと、頭金つくりなど、あと2年+6年の8の貯蓄目標を立てましょう。

現在は毎年200万程度の貯蓄をされています。その後お子様を授かった後の貯蓄は減少しますから、約1000万円が原資になります。

8年間の運用が可能ですので、定期預金、日本債券、日本株式、外国債券、外国株式への分散投資をお勧めします。但しリスクの低い運用(定期預金30%、債券を主として株式などへの資産配分を少なく)をお勧めします。年間運用利回りが2.6%の場合、8年で約1200万円になります。物件価格の30%にの頭金に相当します。

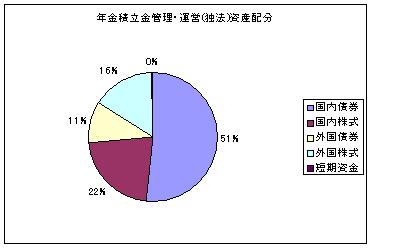

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。年金積立金管理運用の資産配分が参考になります。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

一方ローンですが、通常、ローンは退職までに完済を目指すように設定することをお勧めします。住宅補償機構のシミュレーションによれば(20年元利均等払い、3.1%固定金利)、3000万円借入では月々、約16.8万円、2500万円借入では14万円、2000万円借入では11.2万円の返済額になります。これに固定資産税やマンションの場合は管理費・修繕積立金などの費用がプラスされます。

追加の貯蓄目標はローン返済金額と原資との差額の選択です。頭金を多くすれば多いほど返済額が楽になります。3000万円の借入では、差額はゼロ、2500万円では500万円、2000万円ではあと1000万円の貯蓄増です。何れかを目標にお子様を授かった後の勤務形態をお決めください。

補足

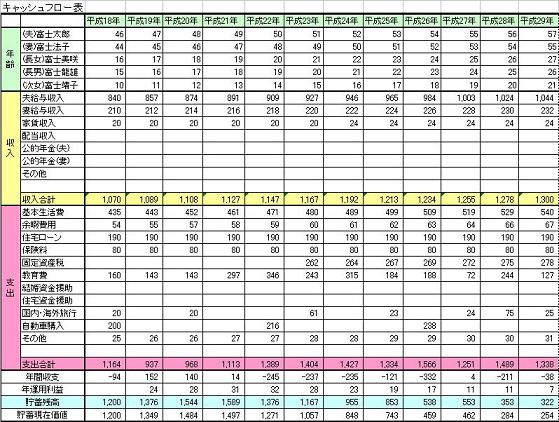

上記を含めキャッシュフロー表を作成して今後の収支と貯蓄額の管理をされるとより確実です。

なお、家計のムダ削減は出費の多い順に削減可能可否を検討の上、削減額を決めてお取組ください。

私のHPにライフイベント表、キャッシュフロー表のサンプルを掲示しています宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

また、賃貸で継続されるよさもあります。よろしければ下記のコラム「賃貸のよさと住宅ローン」をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/4373/

評価・お礼

ひよこpiyopiyo さん

吉野様

回答ありがとうございます。

資産運用というと余裕のある人たちのすることだと思っていました。

3,000万円の借り入れで、私のお給料が全てローンに消えるとは想像もつきませんでした。

将来、子供が生まれても正職員で働きつづける予定ですが、手付かずでほとんど利子もつかない状態の定期預金も運用を検討していきたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

夫(37歳)、妻(33歳)で結婚2年目です。昨年春に結婚し、結婚式費用と車の購入(一括)に二人の貯蓄を使い果たしたので、結婚と同時に貯蓄を始めました。

2〜3年のうちに子供を1人は欲しいのと、子供が… [続きを読む]

ひよこpiyopiyoさん (東京都/33歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A