注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

三島木 英雄

ファイナンシャルプランナー

-

![]()

10年固定で今より固定金利期間を伸ばす方法

ちび子様

住宅ローンの借換えをご検討中とのこと、昨今の住宅ローンは非常に金利が

低いため、借換えされる方は多くいらっしゃいます。

内容を拝見しましたが決定的な差が出ずに確かに悩ましいですね。

良い意味で、ローン期間が残り短い事と借入金が少ない為、金利差の影響が

大きく出ていません。

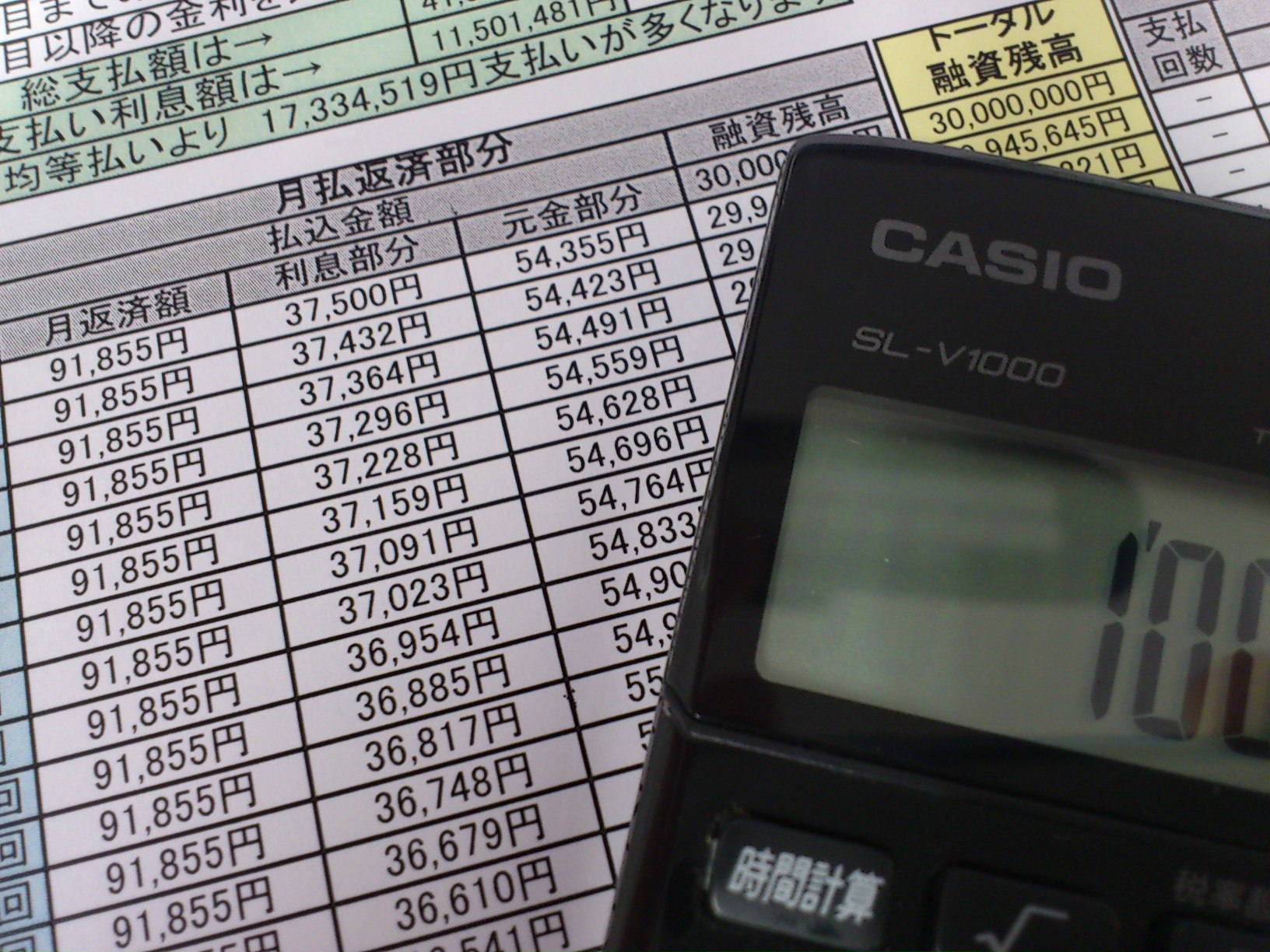

ご質問を整理すると下記のようなイメージです。

※現在のまま

金利:1.7%(変動以降後も0.5%上昇想定で1.7%とする)

毎月返済額:約77,211円 想定金利負担総額:約124万

※変動金利

金利:0.588%(7年後から0.5%上昇想定で1.088%とする)

毎月返済額:約71,927円 想定金利負担総額:約53万

※10年固定

金利:0.860%(10年後から1.36%とする)

毎月返済額:約71,927円 想定金利負担総額:約64万

ベースとして現在のまま借りていた場合は、残り13年で約124万円程度の

金利負担となりそうです。

借換えをした場合、金利負担は減りますがコストの40万程度を考慮すると

差額は小さくなってきます。

出来る限り同条件とする為、借換えの場合も金利上昇をさせています。

金利とコストで考えると

現在のまま:124万

変動:93万

10年固定:104万

借換えメリットは何とかありそうですが、絶対にしなくてはならないという

レベルではなさそうですね。

不確定要素としては金利上昇ですが、現在あと7年ほど固定金利期間があります。

変動金利の際は、それを失ってしまいますので30万円ほど得をしそうですが

金利上昇の速度によっては、、、というリスクが付いてきます。

それであれば、10年固定の方がメリットが高いかもしれません

・現在よりも固定金利期間が長くなる

・固定金利終了後も適用される変動金利が低い

・毎月の返済額を減らしたい訳ではない

ちび子様のご希望も考慮すると、10年固定にメリットがありそうだと思います。

少しでもご参考になれば幸いです。

(現在のポイント:-pt)

![]()

この回答の相談

現在借換を検討しています。

ローン残高 1080万

期間 13年

現在利率 1.7 2022年から変動に変更(現在の変動1.2)

借換検討先 変動 0.588 もしくは10年固定 0.860→その後変動

諸費… [続きを読む]

ちび子さん (東京都/40歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A