注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

収支を計るキャッシュフロー表作成をお勧めします

なっちゃん710様 初めまして。CFP®の吉野充巨です。

家計の構造はとてもシンプルです。

収入−支出+(資産×運用利率)=貯蓄額になります。

この家計の目標設定のためにライフプランの作成をお勧めします。

将来のご家族のイベントと教育費用の年度概算を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、必要とする収入と、支出の限度も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

現在貯蓄がゼロに近いとの記載です。厳しい言い方ですが、収入増よりも家計の改善(支出)が優先されるようお勧めします。

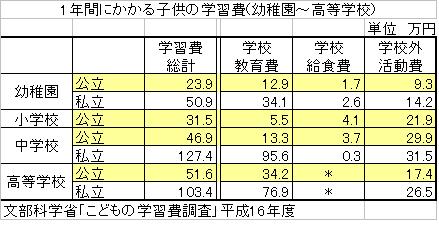

お子様の学習費を表でお知らせします。また、子供の年間学習費は各段階で下記のようになります

幼稚園 公立3年 約72万円 私立3年 約150万円

小学校 公立 約190万円

中学校 公立 約 141万円 私立 約382万円

高等学校 公立 約 155万円 私立 約311万円

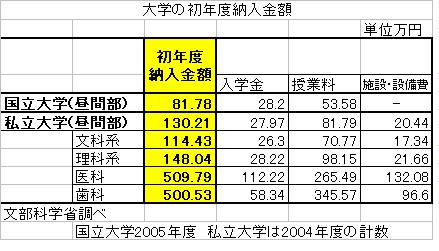

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

ところで収入が44万円あり、記載された支出は36.8万円です。差額の7.2万円の内容は?

また、支出の中でお子様関連費が既に12万円(収入に対して約27%)かかっています。これも生活費や学校費用とのバランスをお考え下さい。

(現在のポイント:-pt)

![]()

この回答の相談

どうぞ、宜しくお願い致します。

主人が36歳、会社員。私が39歳、パートです。

手取りで、主人が34万円、私が平均して10万円。

住宅ローンが13万円。光熱費が、平均して、3万5千円ほどです。

… [続きを読む]

なっちゃん710さん (東京都/39歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A