- 上津原 章

- 上津原マネークリニック お客様相談室長

- 山口県

- ファイナンシャルプランナー

-

0820-24-1240

ファイナンシャルプランナーの上津原です。

今日は、資産運用を先送りするとどうなるかについてお話します。

私たちの誰もが、効率の良いお金の運用をしたいと考えています。

「少しでも期間が短く、なおかつ高い利回りで。」

しかし、短期間の運用の場合、利回りを高めようとしてリスクを大きくとっても、結果的には大きな差が出ないのです。

では、

毎月1万円(年間12万円)ずつ投資すると、いくらになるのでしょうか?

ふやす期間 投資元本 3% 6%

10年 120万円 137万円 158万円

20年 240万円 322万円 441万円

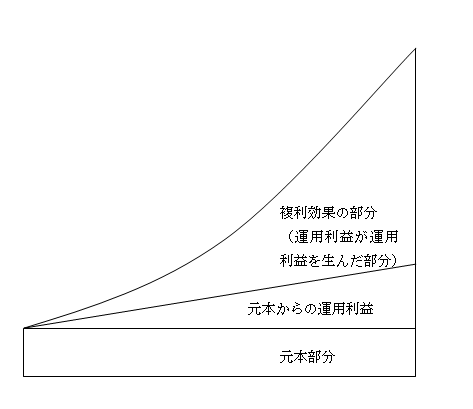

上の表のように、期間が長ければ長いほど、運用利回りによる差が大きくなっていることがお分かりいただけるかと思います。なぜなら、「利子が利子を生む」という複利効果が私たちの資産運用の味方になってくれるからです。

別の言い方をすると、資産運用を先延ばしにしてしまうと、将来の利益も失ってしまうことになるのです。この例ですと、

10年間、年利6%の商品に毎月2万円積み立てて資産運用をしても、

20年間、年利3%の商品に毎月1万円積み立てて資産運用をしている人にはかないません。

資産運用は、利回りを上げようとすればするほどリスクが大きくなります。

できれば、無理な資産運用はしたくないですね。

資産運用も、「継続は力なり」です。

このコラムの執筆専門家

このコラムの執筆専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

0820-24-1240

「ライフプランの心」のコラム

「ライフプランの心」のコラム

相続税がかかるかどうかよりも大事なこと(2023/12/28 22:12)

デジタル周遊券を試してみました(2023/11/30 17:11)

価格の異常なつりあげ(2023/10/31 16:10)

ガソリン代高騰!どこで給油すればいいのか?(2023/08/31 09:08)

VISAカードの実証実験に参加して(2023/07/01 00:07)