- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

投資をされる場合、

1.現在ご自分の保有されている資産を点検下さい。

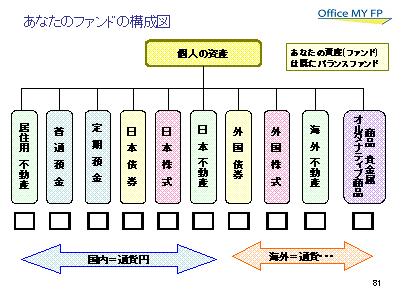

例えば、不動産を保有されている方は70%を超えています。この場合REITの購入は疑問です。

貴金属もお持ちでは有りませんか。お母様から頂いたネックレスや指輪など。

従いまして、それらを別紙の表でご確認下さい。まだ無い資産を検討しましょう。

2.投資の成果の91%は資産配分によって決まるとされています。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金、これからはじめる積立には、国内外の債券や株式への分散投資をお勧めします。

その際には、緊急用に使用する手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)やMMF、2.日本債券(国債)、3.日本株式、4.外国債券(外貨MMF含む)、5.外国株式、6商品ファンドなどのオルタナティブ5資産への投資配分をご検討下さい。

そして、ご自分が目指す期待リターン(例えば20年で倍にしたいなど)と許容できるリスク(年間の元本の毀損は10%まで)を考えながら、期待リターンとリスクを決定しましょう。

厳密ではなく、低リスクで運用〜高リスクでもリターンを得たい。を考える程度でよいと私は考えています。

この場合、ローリスクでハイリターンは有りませんが、ハイリスク過ぎて、結果元も子も亡くすことはあります。

3.そして、資産配分に基づき、様々な試算を行いリスク・リターンを検討下さい。

例えば債券と株式4資産への均等配分は、期待リターンは4.3%、リスク1は8.7%になります。この数値は、年間の運用成績の68%が、−4.4%〜+13.0%の幅に入るものです。

是を基準にリスクを低くするには、定期預金、MMF、日本国債への配分比率を上げて下さい。リスクをとっても、リターンをあげるには、外国株式と日本株式の比率を上げてください。

試算の参考のため、私のホームページに資産配分検討表と年金を運用している、国民年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして、各資産別の期待収益率を掲載しています。宜しければ一度ご自分で期待リターンをご試算下さい。